【生前贈与と相続税の違い】

・基礎控除額、税率、利用可能な制度がそれぞれ異なる

・課税額は基本的に相続税の方が低い

・贈与・相続双方のメリットを上手く活用するのが大切

税金の支払いを減らして子供、孫に可能な限りたくさんの資産を渡したい…そういった場合、贈与と相続どちらを活用するのがよりお得なのでしょうか。

贈与と相続はそれぞれ異なる特徴があるため、まずは2つの制度の違いを把握して自分に合った方法を選択していくことが大切です。本記事では贈与と相続に関する基礎知識、節税のコツについて分かりやすく解説します。

【目次】

1.贈与とは?贈与税の仕組み・豆知識

贈与税の基礎控除額

贈与税の税率

相続時精算課税制度

2. 相続とは?相続税の仕組み・豆知識

相続税の基礎控除額

相続税の求め方・税率

相続税評価の方法

遺産分割の方法

3. 贈与税と相続税の比較ポイント

課税価格の比較

特例・各種制度の活用

不動産の活用も視野に

4.まとめ

1.贈与とは?贈与税の仕組み・豆知識

(生前)贈与とは、贈与者(財産を渡す側)が生きている間に自分の財産を無償で受贈者(財産を受け取る側)に引き渡すことを指します。

一定の範囲(基礎控除額)を超える金額を贈与した場合、原則として受贈者に贈与税の支払い義務が生じます。

贈与税の基礎控除額

贈与税には年110万円の基礎控除額が設けられています。

つまり、1年間で発生した贈与の合計金額が110万円を超えない限り贈与税は発生しません。基礎控除枠を超えた場合のみ贈与税の申告と支払いが必要です。

豆知識:「定期贈与」に注意

年間110万円までの基礎控除枠を超えない限り原則として贈与税は課されませんが、同じ額を毎年贈与した場合「定期贈与(連年贈与)」として贈与税の課税対象になってしまう可能性があります。

毎年110万円ぴったり贈与する程度なら定期贈与とみなされることはありませんが、注意すべきは「贈与総額があらかじめ決まっている」と分かる契約を書面で交わしてしまうことです。

つまり、「毎年110万円ずつ贈与して結果的に5年間で550万円になった場合」は定期贈与にあたりませんが、「毎年110万円ずつ、5年間で550万円を譲り渡す契約書を結んだ場合」は定期贈与として課税対象となります。贈与のやり方に不安がある場合はあらかじめ専門家に相談しましょう。

贈与税の税率

贈与税の税率・控除額は「受贈者と贈与者の関係」と「年110万円の基礎控除後の財産評価額」によって決まります。

| 基礎控除後の課税価格 | 特例税率 ※直系尊属(父母や祖父母など)からの贈与に使用 |

一般税率 ※直系尊属以外からの贈与に使用 |

||

|---|---|---|---|---|

| 税率 | 基礎控除額 | 税率 | 基礎控除額 | |

| 200万円以下 | 10% | - | 10% | - |

| 300万円以下 | 15% | 10万円 | ||

| 400万円以下 | 15% | 10万円 | 20% | 25万円 |

| 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | ||

参照:国税庁「贈与税の計算と税率(暦年課税)[令和6年4月1日現在法令等]」

基本的に、特例税率が適用される直系尊属からの贈与の方が贈与税の支払いは少なく済みます。

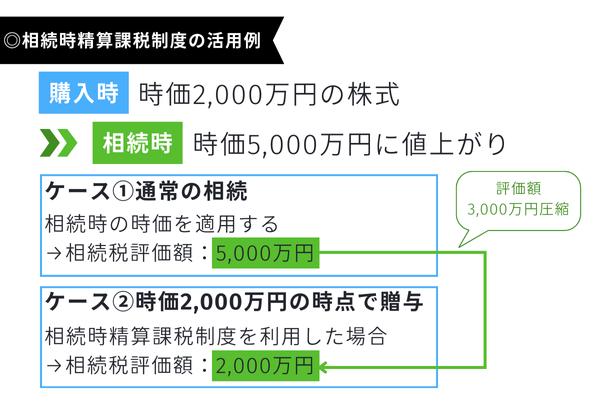

相続時精算課税制度

生前贈与は特別な申請がない限り1年ごとに贈与税額を算出する「暦年課税」を採用しますが、以下の条件に該当する場合は「相続時精算課税制度」を利用することができます。

相続時精算課税制度の利用条件

贈与者:60歳以上

受贈者:20歳以上かつ贈与者の子・孫

相続時精算課税制度の仕組み

相続時精算課税制度は1年ごとではなく、これまでの贈与の累計額を算出して税額を求めます。本制度の特徴は年110万円の基礎控除枠とは別に累計額2,500万円までの特別控除枠が設けられている点です。

特別控除枠(2,500万円)までの贈与は贈与税の対象とはならず、相続税の課税対象に持ち戻すことができます。

なお、特別控除枠を超えた分の税率は評価額に関係なく「20%」です。上記で紹介した税率は適用されないため注意してください。

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

| 基礎控除枠 | 110万円/年 | 110万円/年 |

| 特別控除枠 | なし | 2,500万円 |

| 相続時の持ち戻し精算 | なし | あり |

| 税額の計算方法 | 控除枠を超えた部分に対して10~55% ※上記参照 | 控除枠を超えた部分に対して20% |

相続時精算課税制度を有効活用できるケース

相続時精算課税制度は特別控除枠に収まる範囲の資産に対する課税を後回しにするものであり、制度の利用そのものが節税になるわけではありません。

本制度を有効に活用できるのは主にインフレ時など「資産価値が上がるタイミング」です。相続時精算課税制度では贈与時点での時価が評価額になるため、将来的に時価の値上がりが予想される株式や不動産を譲渡する場合は税額を減らせる見込みがあります。

また、不動産の賃料収入など資産によって生じる利益を早い時期から受贈者に受け渡し、将来的に発生するであろう現金(賃料分)の相続額を減らす目的でも利用可能です。

2. 相続とは?相続税の仕組み・豆知識

相続とは、財産を譲り渡す人(被相続人)の死後、親族など特定の人(相続人)が受け取ることを指します。

相続税の基礎控除額

相続税の基礎控除額は3,000万円+(600万円×法定相続人の数)で、この額を超過した場合課税対象となります。

豆知識:法定相続人とは

基礎控除額の算出に出てくる「法定相続人」とは、民法上財産を相続する権利を有した人を指します。

どんなケースにおいても被相続人の配偶者は相続人になることができ、その他以下の血族が相続人になる権利を有しています。先の順位にあたる人がいる場合、後順位にいる人は法定相続人とみなされません。

| 相続順位 | 相続人の範囲 |

|---|---|

| 第1順位 | 被相続人の子供(もしくは代襲相続人) |

| 第2順位 | 被相続人の直系尊属(父母や祖父母など) |

| 第3順位 | 被相続人の兄弟姉妹(もしくは代襲相続人) |

相続人にあたる人物が死亡していた場合、その子供にあたる人物が代襲相続人として財産を相続します。

相続税の求め方・税率

相続税の税額は以下の手順で算出します。

①遺産総額から基礎控除額を差し引いて課税遺産総額を算出

②法定相続分に応じて各法定相続人の相続税額を算出

③法定相続分の相続税額を合計

④実際の相続割合に応じて相続税額を按分

相続税額を求める際は「まず遺産総額から相続税総額を計算し、その後、相続人の相続割合に応じて税額を按分する」というのがポイントです。

相続税の税率

法定相続分に応じて算出した取得金額に以下の税率をかけ、それらを合計して相続税額が決まります。

| 各法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参照:国税庁「相続税の税率[令和6年4月1日現在法令等]」

豆知識:税額控除

それぞれの相続人は条件によって税額控除を受けられる場合があります。

| 対象 | 控除の内容 | |

|---|---|---|

| 配偶者控除 | 被相続人の配偶者 | 法定相続分に相当する額もしくは1億6,000万円まで控除 |

| 未成年者控除 | 未成年の相続人 | 18歳になるまで1年につき10万円にあたる額を控除 |

| 障害者控除 | 障害を持った相続人 | 85歳になるまで1年につき10万円(特別障害者は20万円)にあたる額を控除 |

| 相次相続控除 | 10年以内に2回以上相続が発生した相続人 | 前回の相続からの経過年数に応じて控除 |

| 贈与税額控除 | 生前に贈与税を支払った相続人 | "暦年課税:3年以内の贈与で納めた贈与税額を控除 相続時精算課税制度:これまでに納めた全ての贈与税額を控除 |

相続税評価の方法

課税総額を求めるにはまず課税対象となる遺産の相続税評価額を正確に算出する必要があります。

| 資産の種類 | 相続税評価額の算出方法 |

|---|---|

| 現金・預貯金 | 死亡日の残高(+解約時に得られる利息) |

| 上場株式 | 課税時期の最終価格※×保有株式数 |

| 動産(貴金属・美術品など) | 市場価格の相場 |

| 不動産 | 土地・建物それぞれの評価額を合計 |

※課税時期の最終価格…以下4つの株価のうち、最も低い価格を指します。

・相続があった日の終値

・「相続があった月」における毎日の終値の月平均額

・「相続があった月の前月」における毎日の終値の月平均額

・「相続があった月の前々月」における毎日の終値の月平均額

豆知識:不動産の評価額算出方法

不動産は土地と建物に分けてそれぞれ評価額を算出するため、他の資産と比べてやや計算が煩雑です。具体的な算出方法は以下の通りです。

土地:路線価×地積(路線価がない場合は固定資産税評価額×倍率)

建物:固定資産税評価額

詳しくは後述しますが、賃貸向けの不動産を所有している場合は評価額がさらに減額されます。

遺産分割の方法

相続税額を決める際は一旦法定相続分で遺産を分割したと仮定して各相続人の税額を算出しますが、実際は法定相続分通りに相続しないケースも多いでしょう。自分の財産をどう相続するか決まっている場合は遺言書を作成して遺産分割を行うことになります。

豆知識:指定分割がベスト

被相続人の遺言書に記載されている通りの割合で遺産分割を行うことを「指定分割」と呼びます。有効な遺言書が作成されていた場合、多くは指定分割で遺産を分けることになります。

遺言書がない場合、遺言書の内容に不満を持つ人がいる場合は「協議分割」と呼ばれる方法で遺産を分割します。協議分割は相続人同士の遺産争いや手続きの長期化などのリスク・デメリットがあるため、指定分割を前提として生前から遺産分割のやり方をしっかり決め、あらかじめ相続人の了承を得ておくことが重要です。

3. 贈与税と相続税の比較ポイント

ここまで述べてきた贈与税と相続税の特徴について、ポイントを比較してみましょう。

課税価格の比較

結論から申し上げると、課税価格は相続税の方が安くなるよう設定されています。課税価格を算出するために重要な基礎控除額と税率を比較してみましょう。

基礎控除額

| 贈与税 | 相続税 | |

|---|---|---|

| 基礎控除額 | 1年につき100万円 | 3,000万円+(600万円×法定相続人の数) |

基礎控除額は相続税の方が高めに設定されています。つまり、相続税の方が課税されにくいと言えます。

税率

| 基礎控除後の課税価格 | 贈与税 ※特例税率 | 相続税 | ||

|---|---|---|---|---|

| 税率 | 基礎控除額 | 税率 | 基礎控除額 | |

| 200万円以下 | 10% | - | 10% | - |

| 400万円以下 | 15% | 10万円 | ||

| 600万円以下 | 20% | 30万円 | ||

| 1,000万円以下 | 30% | 90万円 | ||

| 1,500万円以下 | 40% | 190万円 | 15% | 50万円 |

| 3,000万円以下 | 45% | 265万円 | ||

| 4,500万円以下 | 50% | 415万円 | 20% | 200万円 |

| 5,000万円以下 | 55% | 640万円 | ||

| 1億円以下 | 30% | 700万円 | ||

| 2億円以下 | 40% | 1,700万円 | ||

| 3億円以下 | 45% | 2,700万円 | ||

| 6億円以下 | 50% | 4,200万円 | ||

| 6億円超 | 55% | 7,200万円 | ||

相続税の方が贈与税よりも税率が低く設定されており、相続税優位であることが分かります。

基礎控除・税率どちらの観点からみても、一気に同じ金額を譲り渡すなら贈与よりも相続の方が課税金額は低くなると言えるでしょう。

特例・各種制度の活用

生前贈与と相続どちらが課税金額を抑えられるか比較すると、前述のように相続税が非常に優位です。しかし、贈与や相続はそれぞれケースによって特例が設けられており、その特例を活用することでできる節税対策もあります。

生前贈与時に利用できる特例

生前贈与に課される贈与税評価額を減らすには以下のような特例・控除を利用します。

| 対象となるケース | 控除内容 | |

|---|---|---|

| 配偶者控除(おしどり贈与) | 夫婦間で自宅・自宅購入資金を贈与 | 2,000万円まで贈与税控除 |

| 住宅取得資金贈与 | 父母・祖父母がマイホームの購入・新築・増築資金を贈与 | 1,000万円まで贈与税控除 |

| 教育資金一括贈与 | 父母・祖父母が教育資金を一括で贈与 | 最大1,500万円まで贈与税控除 |

相続時:小規模宅地等の特例

土地の相続時には「小規模宅地等の特例」を利用できる場合があります。本特例を利用した場合、最大で80%相続税の評価額を減額できます。

| 土地の種類 | 面積の上限 | 評価額の減額割合 |

|---|---|---|

| 特定居住用宅地等 (故人が住んでいた土地) |

330平方メートル | 80% |

| 特定事業用宅地等・特定同族会社事業用宅地等 (故人が事業をしていた土地) |

400平方メートル | 80% |

| 貸付事業用宅地等 (故人が他者に貸していた土地) |

200平方メートル | 50% |

なお、本特例は相続時精算課税制度との併用ができません。相続前からどの方法で財産を受け渡すべきか十分にシミュレーションすることが大切です。

不動産の活用も視野に

不動産は一般的に時価の60%程度が評価額になります。収益物件は評価額からさらに借家権割合などを差し引き、「貸付事業用宅地等」扱いで小規模宅地等の特例を利用すればさらに評価額を引き下げられるため、節税対策として購入するケースも多いです。

また、小規模宅地等の特例との併用はできませんが、相続時精算課税制度を利用して不動産を生前贈与することでインフレ対策と賃料収入の引き渡しを効率的に行う手もあります。

収益物件は相続対策に有効?家賃収入の扱いや相続税評価額の仕組みを解説では実際に様々なパターンでマンション投資の相続税圧縮効果をシミュレーションしていますので、こちらもぜひご参照ください。

4. まとめ

贈与税と相続税を比較すると、基本的に相続税の方が課税金額を少なく抑えられます。しかし、基礎控除や相続時精算課税制度を活用して生前贈与を行うことでより効果的に財産を引き継ぐことができるでしょう。

生前贈与と相続はそれぞれメリットがあるため、どの方法で資産を移譲すべきか早い段階から検討・対策を行うことが一番大切です。

特に不動産投資は生前贈与・相続どちらで考えても税金圧縮の面で役に立つ資産保有方法です。今後の節税対策を考慮するうえで選択肢に入れておくことをおすすめします。