【終活での相続対策ポイントまとめ】

・財産を整理し、不要な資産は組み替える

・節税対策は生前の準備が肝心

・相続しやすい資産形成を心掛けよう

人生の終わりを見通し、残された家族や大切な人へどう財産を相続するか考え始めていますか?

何も準備をせずに相続が始まった場合、家族間で争いが起きたり、自分の意思通りに財産が分割されなかったりと思わぬトラブルに発展する可能性もあります。

トラブルを避け、できるだけたくさんの資産を後の世代に残すには、終活として早めに財産管理を行い、相続の準備をしておくことが肝要です。特に暦年贈与や不動産投資などの方法で相続税対策を行う場合は早い段階から動いておく必要があります。

本記事では相続を見据えた終活の手順や注意点を解説し、相続税を節税するためのポイントをお伝えします。

【目次】

相続のための終活①財産管理・相続の準備をしよう

戸籍謄本の準備

財産のリストアップ

相続しない財産の整理

遺言書の作成

相続のための終活②相続資産の種類・整理の手順を知っておこう

現金

マイナスの財産

動産(骨董品・宝石類など)

有価証券類

みなし相続財産

不動産

相続のための終活③相続税の節税対策をしよう

生前贈与

生命保険への加入

不動産への資産組み替え

相続で失敗しない終活のポイント・注意点

不動産の相続登記が義務化

相続の対象にはならないもの

相続人の取り分を明確にする

まとめ

相続のための終活①財産管理・相続の準備をしよう

将来的に発生する相続を見据え、まずは財産の管理を始めましょう。

戸籍謄本の準備

相続時には被相続人、つまり自分の戸籍謄本が必要になります。

もちろん死後に家族が発行することもできますが、生前に自分で準備しておくと相続時の手間を減らすことができます。

準備する際は必ず「出生から現在までの戸籍謄本」を用意しましょう。

財産のリストアップ

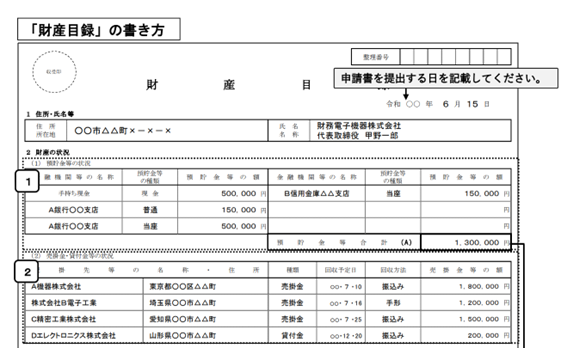

相続すべき財産の全容を把握するため、まずは財産のリストアップから始めましょう。

相続すべき財産の種類が多い場合は、自己が保有するすべての財産を一覧表にした「財産目録」を利用するのがおすすめです。

引用:国税庁『「財産目録」の書き方』

フォーマットに指定はありませんが、国税庁や文化庁、全国の地方自治体や各企業が作成例を掲載しています。

特にこだわりがなければそれらを使うのがおすすめです。

株式などの有価証券、保険や私的年金、不動産などの資産はもちろん、ローンなどの負債も相続が必要になるため、忘れずリストアップしましょう。

相続しない財産の整理

財産の種類が多ければ多いほど相続の手続きは煩雑になり、残された家族への負担が増えてしまいます。

死後は解約の手続きなどにも時間がかかるため、これから使う予定のない財産は生前に整理するのも重要な終活です。

上記でリストアップした財産の表をもとに必要のない財産を把握し、早い段階で処分や解約の手続きを済ませましょう。

遺言書の作成

相続する財産をどう分けるか決め、遺言書として残します。

遺言書の残し方は大きく「自筆証書遺言」「公正証書遺言」「秘密証書遺言」3つに分けられ、一般的には自筆証書遺言か公正証書遺言を作成するケースがほとんどです。

自筆証書遺言の場合はいつでも自分で遺言書を記せますが、一定の要件を満たしていなかった場合無効になるリスクや死亡後に家庭裁判所へ提出し検認の手続きを行う必要があります。

公正証書遺言は「公正役場で証人2人以上の立会いの下、遺言者が遺言の趣旨を公証人に述べて、公証人の筆記により作成してもらう遺言書(引用:政府広報オンライン)」です。

作成時に証人が必要で手間がかかりますが、無効になるリスクはなく相続時に検認なしで利用することができます。

それぞれのメリット・デメリットを考慮してどの方法を選択するか決めましょう。

死後に相続人の間で争いにならないよう、予め各相続人に何の財産をどのくらい相続するのか伝え、納得してもらうことも大切です。

相続のための終活②相続資産の種類・整理の手順を知っておこう

先ほど「相続すべき財産をリストアップする」「いらない資産は整理する」と述べましたが、資産の種類や特徴をしっかり把握できているでしょうか。

財産の種類によって相続時に必要な手続きが異なりますので、特徴を知って整理の手順を頭に入れておきましょう。

現金

多くの方は銀行に現金を預けているかと思いますので、金融機関ごとに残高を調べて財産目録に残しておきます。

特に通帳のないネット銀行で預金している場合は相続時に見逃されてしまうことが多く、それが原因で後からトラブルになるケースも考えられます。

しっかりとリストに記載したうえで、必要のない口座は早めに閉じてメインバンクに現金をまとめましょう。

マイナスの財産

先述したように、ローンや未払いの税金などの負債や、保証人の保証債務なども相続の対象です。クレジットカードの支払い義務も負債に含まれるため、事前にカード会社名をリストに挙げておきましょう。

なお、相続人は3ヶ月以内であれば相続放棄の選択ができます。

動産(骨董品・宝石類など)

相続時に悩みの種になりがちなのが骨董品・宝石類などの動産です。

たくさん所持している場合は早めに整理し、不要なものは売却しましょう。引き渡したい相手が決まっている場合は早めに贈与してしまうのも良いかもしれません。

贈与時は年間110万円を超えると贈与税がかかるため注意してください。

有価証券類

株式、国債などの有価証券類は種類によって計算方法が異なります。

死後の名義変更手続きはかなり時間がかかるため、可能であれば生前に売却・現金化しておくと相続の手続きが楽になるでしょう。

みなし相続財産

死亡保険金、死亡退職金など死亡後に付与される財産は「みなし相続財産」という扱いになるため、相続税の課税対象となります。

※みなし相続財産とは:本来相続資産扱いとならないが、実質的には相続によって取得したとみなされる資産のこと。

ただし、みなし相続財産は相続人固有の財産となるため、遺産分割の対象にはなりません。

不動産

不動産は現金と違って遺産分割を公平に行うのが難しいため、空き地などの不要な資産は早めに整理することをおすすめします。

その一方で、相続税対策として不動産へ資産を組み替えるという手もあります。節税対策としての不動産投資に関しては後述します。

相続のための終活③相続税の節税対策をしよう

資産の整理ができたら相続税の支払いについて検討しましょう。

相続税は「3,000万円+(600万円×法定相続人の数)」の基礎控除枠が設けられています。

この控除額を超える場合は相続税を支払う必要があるため、事前に対策を行うことが重要です。

生前贈与

生前贈与を行う場合、贈与税が発生する可能性があります。贈与税には暦年課税方式と相続時精算課税方式があり、どちらかを選択する形式になります。

| 暦年贈与(暦年課税) | 相続時精算課税制度 | |

| 対象者 | 指定なし | (贈与者)贈与年の1月1日時点で60歳以上の父母もしくは祖父母 (受贈者)贈与年の1月1日時点で18歳以上の子もしくは孫 |

| 基礎控除枠 | 110万円/年 | 110万円/年 |

| 特別控除枠 | なし | 2,500万円 |

| 相続時の持ち戻し精算 | なし | あり |

| 生前贈与加算制度 | あり | あり |

| 税額の計算方法 | 控除枠を超えた部分に対して10~55% | 控除枠を超えた部分に対して20% |

暦年課税は年間110万円の基礎控除枠以外の贈与分に贈与税が課される制度で、相続時精算課税は年110万円までの基礎控除枠に加え累計3,000万円までの資産贈与を相続税の対象に持ち越せる制度です。

どちらの制度を選ぶべきかに関しては相続のシチュエーションによって異なります。

生命保険への加入

死亡保険金などのみなし相続財産は「500万円×法定相続人の数」が非課税枠になります。

例えば法定相続人が4人いた場合、通常の基礎控除枠(非課税枠)は5,400万円ですが、みなし相続財産を含むケースでは7,400万円になります。

そのため、非課税枠の範囲で保険金が支払われるよう生命保険に加入するのも相続対策の一つです。

不動産への資産組み替え

現金や預貯金などの流動資産を多く保有している場合は、不動産に組み替えると相続税評価を下げることができます。

なお、ここで簡単にご紹介した相続税の圧縮対策は相続税を圧縮する対策4選|マンション投資の節税効果を検証で詳しく述べています。詳細が気になる方はこちらもご参照ください。

相続で失敗しない終活のポイント・注意点

相続で失敗しないためには以下のようなポイントを押さえて終活を進めましょう。

不動産の相続登記が義務化

2024年の法改正により、不動産を取得したことを知った日から3年以内に相続登記の申請が必要になりました。

相続登記は書類の発行費用と登録免許税に加え、多くの場合司法書士に申請手続きを代行してもらうことになるため、数十万円~数百万円のコストになることも珍しくありません。

不動産の相続は相続税を圧縮できて継続的な家賃収入を得られるメリットがありますが、一方で不動産としての資産価値が低い物件はデメリットの方が大きくなってしまう可能性があります。

場合によっては都心の物件など、賃貸ニーズの高い不動産に買い替えるのも一つの手です。

相続の対象にはならないもの

譲渡ができない、もしくは譲渡はできるが相続税の課税対象とならない資産や権利がいくつかあります。あらかじめ把握しておきましょう。

譲渡不可なもの

・親権

・国家資格

・生活保護受給権

・扶養義務

相続税の対象とならないもの

・香典、弔慰金、葬儀費用

・生命保険金(被相続人が保険金の受取人になっているものを除く)

・死亡退職金(受取人指定がなく、被相続人に受け取る権利があるものを除く)

・遺族年金(被相続人が保険金の受取人になっているものを除く)

・墓地、墓石、お仏壇などの祭祀財産

相続人の取り分を明確にする

相続人が複数いる場合、遺言書などを利用して相続人それぞれの取り分を明確にしておきましょう。

例えば不動産への投資は節税になる手段ですが、一つの物件を複数人で分割するのは難しく、後々運用の方針などで揉めて係争となってしまうケースも珍しくありません。

「3億円の物件を3人で分ける」ではなく、「1億円の物件を3人に1つずつ分ける」など、相続時にトラブルにならないよう各相続人の取り分を明確にして資産を整理することが重要です。

まとめ

終活は相続を見据えた資産の整理が重要です。

相続時に必要な手続きは煩雑でかなり時間がかかるため、生前にできることはやってしまいましょう。

また、相続税がかかる場合はできるだけ課税額を減らせるよう対策を行うことで、相続人に渡せる財産が多くなります。

ただし、どの方法で相続税対策を行うにしても入念な下調べや準備が不可欠です。

不動産投資を検討する場合は単に相続税を減らせるかどうかという視点だけでなく、不動産を引き継いだ後も資産運用としてプラスになるかまで見据えた物件選びが必要になります。

相続人にとって、不動産など運用が必要な資産は相続することがゴールではありません。

相続後を見据えて物件として収益性があるか、運用時に赤字になるリスクはないか慎重に検討してから購入しましょう。