【収益物件における相続のポイントまとめ】

・「相続開始」「遺産分割成立」で家賃収入の扱いが変わる

・共同保有期間のトラブルに注意

・収益物件の収受によって相続税評価額を圧縮できる

近年の相続税法改正により、相続税の支払い対象者が増加しています。暦年贈与を利用しづらくなった昨今、相続税への対策として不動産投資をはじめとする資産運用を検討されている方は多いのではないでしょうか。

本記事では、収益物件を相続する際の仕組みや計算方法などについて解説します。

参考記事:相続税対策は税法改正後どうすべき?変更点と影響、有効な対策を解説

【目次】

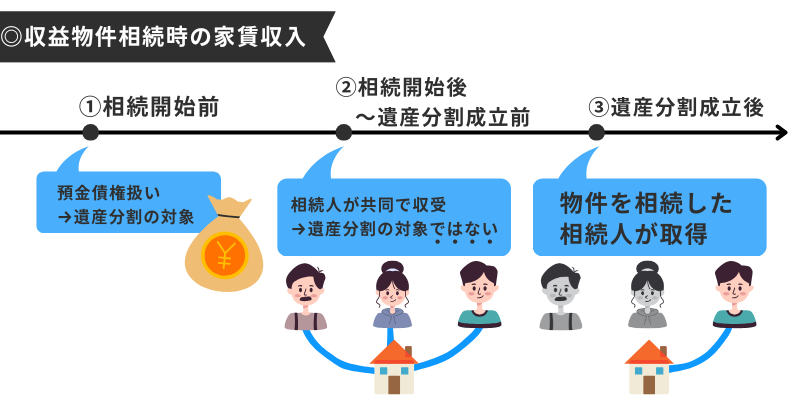

1.収益物件相続時の家賃収入の取り扱い

①相続開始前の家賃

②相続開始後~遺産分割成立前の家賃

③遺産分割成立後の家賃

2.収益物件を相続する際の注意点

賃借人に名義変更の通知を行う

共同保有期間のトラブルを避ける

売却時は特例を利用する

管理会社とのコミュニケーション

3.収益物件の収受は相続税対策になる?評価額の仕組み

土地の評価額計算方法

建物の評価額計算方法

4.小規模宅地等の減額特例でさらに減税可能

5.まとめ

1.収益物件相続時の家賃収入の取り扱い

収益物件の相続において、毎月入ってくる家賃収入(賃料債権)の取り扱いは多くの方が苦戦しがちなポイントです。

被相続人の死亡後も賃借人がいる限りは定期的に家賃収入が振り込まれるため、相続時にどう収入を取り分けるかで揉めるケースも少なくありません。

法律上の扱いを知ったうえで、誰が収入を収受すべきか予め取り決めておくことをおすすめします。今回は被相続人の死亡後に相続を行った場合の家賃収入の取り扱いを解説します。

①相続開始前の家賃

相続開始前、すなわち被相続人が死亡する前の家賃収入は銀行への預金(預金債権)として相続財産に含みます。

その他の金融資産を含め、遺産分割の対象となります。

②相続開始後~遺産分割成立前の家賃

相続開始後(被相続人死亡後)から遺産分割成立前の期間は収益物件を相続人全員が共有している扱いになります。

従ってその時期に生じた家賃収入などの収益は遺産分割の影響を受けず、原則として相続人が共有で収受することになります。

例えば、相続人が妻・子2人である場合、物件の相続人が誰であるかに関わらず3人全員で家賃収入を分割します。

③遺産分割成立後の家賃

遺産分割成立後の家賃は収益物件を相続した相続人が受け取ります。すなわち、相続財産には含まれません。

2.収益物件を相続する際の注意点

収益物件を相続する際には以下の点に注意しましょう。

賃借人に名義変更の通知を行う

遺産分割協議の終了後は相続登記を行い、該当物件を相続した相続人へ名義を変更します。

この際、物件に入居している賃借人に対して名義変更の通知を行い、新しい家賃の振込先を知らせます。可能であれば相続人の名前で賃貸借契約書を再度作成しましょう。

なお、管理会社を通じて運用している場合は管理会社がこれらの作業を代行するケースがほとんどです。

共同保有期間のトラブルを避ける

先述した通り、遺産分割成立前の家賃収入は相続人の間で分割するのが法律上の決まりです。

しかし、物件の相続人がこの共同保有期間中に生じた収入を他の相続人に引き渡さず、トラブルになるケースがしばしば見られます。

トラブルを避けるため、事前に収入が入ってくる銀行口座を管理する人を決めておくと手続きがスムーズです。

定期的に口座にある賃料を分配するか、遺産分割などのタイミングで共同保有期間に生じた家賃収入を清算することになります。

売却時は特例を利用する

相続後に物件を売却するケースでは、「取得費加算の特例」を利用するのを忘れないようにしましょう。

不動産の売却時に譲渡益が発生した場合は原則として譲渡所得税を納める必要があります。

しかし亡くなった日から3年10ヶ月以内に取得した物件を売却する場合は相続税額の一部を「譲渡資産の取得費」として加算し、譲渡所得税の課税負担を軽減できます。

管理会社とのコミュニケーション

収益物件は管理を委託しているケースが多く、相続時には販売担当者など運用パートナーや管理会社(賃貸管理会社、建物管理会社)の協力が必要です。

相続の段階になって初めて管理会社の存在を知らされ、収受時の手続きに苦労するケースも少なくありません。

可能であれば相続前に物件の相続人を指定し、運用パートナーや管理会社紹介を済ませておきましょう。

3.収益物件は相続税対策になる?評価額の仕組み

収益物件の場合、相続税の評価額の計算方法は大まかに以下のような方法を取ります。

土地と建物の評価額を加算しても現金より評価額が低くなるため、節税効果があると言えるでしょう。

なお相続税評価額の詳細な算出方法や評価額シミュレーションは「貸家の相続税評価額の算式を解説|マンションにおける賃貸割合・敷地権の求め方」で解説しています。

こちらもあわせてご参照ください。

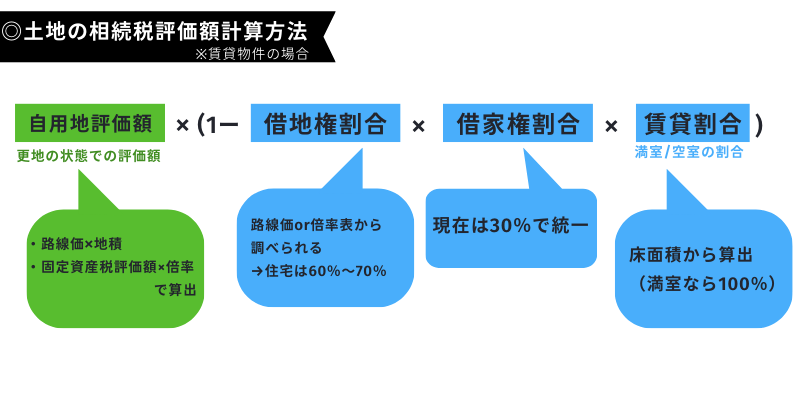

土地の評価額計算方法

計算方法:固定資産税評価額×(1-借地権割合×借家権割合×賃貸割合)

土地の自用地評価額(更地の状態での固定資産評価額)は路線価方式・倍率方式2種類の評価方法があります。

路線価方式

路線価は「路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(引用:国税庁「路線価図の説明」)」であり、一般的には地価の80%程度に設定されることが多いです。不動産投資の対象となるマンションは大半がこちらの路線価方式を採用しています。

基本的には路線価に土地の面積を掛け合わせて評価額を算出しますが、加えて土地の形状に応じて評価額を減税できる「奥行価格補正率」が設定されている場合もあります。これにより、旗竿地や長細い形、いびつな形、傾斜がある土地等はさらに減額されます。

倍率方式

倍率方式は路線価が設定されていない地域に適用されます。こちらも路線価方式と同様、実際の地価よりも低く評価される傾向にあります。こちらも土地面積を掛け合わせて評価額を算出します。

倍率方式において参照される評価倍率は国税庁のページから確認可能です。

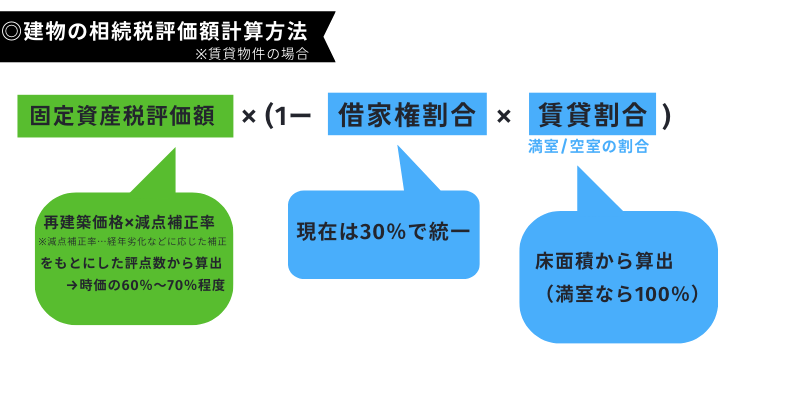

建物の評価額計算方法

計算方法:固定資産税評価額×(1-借家権割合×賃貸割合)

建物は再建築価格(評価時点でその場所に新築すると仮定した場合に必要とされる建築費)に減点補正率をかけて算出した評点数をもとに固定資産税評価額を計算します。

そこから土地と同じく借家権割合と賃貸割合を割引いて相続税評価額を求めます。

減点補正率は築年数など建物の状態に応じて割合が変化するため、築年数の古い建物ほど相続税評価額が低くなります。

4.小規模宅地等の減額特例でさらに減税可能

賃貸事業用の宅地は小規模宅地等の減額特例の対象となります。

200平米以下の土地に関しては50%の減税を受けられるので、例えば1億円の評価額の物件は5,000万円として相続税を計算できます。

ただし、この特例は相続開始前3年以内に受け取った宅地に対しては適用されないため、節税目的で不動産投資を検討している場合は早めに手を打つことが大切です。

5.まとめ

収益物件は相続対策に有効ですが、遺産分割時にトラブルとなる場合もあるため生前にしっかりと準備しておくことが重要になります。

また、不動産の運用で資産をプラスにするなら相続税を圧縮することだけでなく、物件自体の収益性や将来性を考慮するのが肝心です。

空室リスクの低い物件を選び、戦略的に運用するノウハウが必要でしょう。

マンション投資の相続税圧縮効果に関しては相続税を圧縮する対策4選|マンション投資の節税効果を検証で解説しています。こちらもぜひご覧ください。