2024年3月19日、日本銀行はマイナス金利政策を解除し、金利を引き上げると発表しました。

2016年以降約8年間続いたマイナス金利政策が解除されたことにより、生活のあらゆる場面に影響を及ぼすと考えられています。

不動産業界全体に負の効果をもたらすかもしれないという懸念もあり、新しく不動産投資に踏み切るか迷っている方も多いのではないでしょうか。

結論として、マイナス金利の解除が不動産投資に与える影響はそこまで大きくないと考えられます。

もちろん考えうるリスクもゼロではありませんが、極端な利上げ政策に踏み切らない限り当面の間は不動産投資に大きな悪影響をもたらすことはないでしょう。

本記事ではマイナス金利解除と金利上昇がささやかれる背景、利上げが不動産投資に及ぼす影響などについて詳しく分析・解説します。

【目次】

マイナス金利解除・金利上昇が起こっている理由

①インフレ

②各主要国との金利差による円安

マイナス金利解除が不動産投資に及ぼす影響

返済額の増額

支払い原本が減る

今、不動産投資を始めるべき理由

①家賃収入が上がる可能性があるから

②借金の価値が減少するから

③現時点では低金利だから

④急激な金利上昇が起こるとは考えにくいから

まとめ

マイナス金利解除・金利上昇が起こっている理由

約8年続いていたマイナス金利の解除が経済に与える影響を知るには、まず金利上昇が起こっている理由・背景を理解することが重要です。

マイナス金利が解除された経済的要因は大きく分けて2つあります。

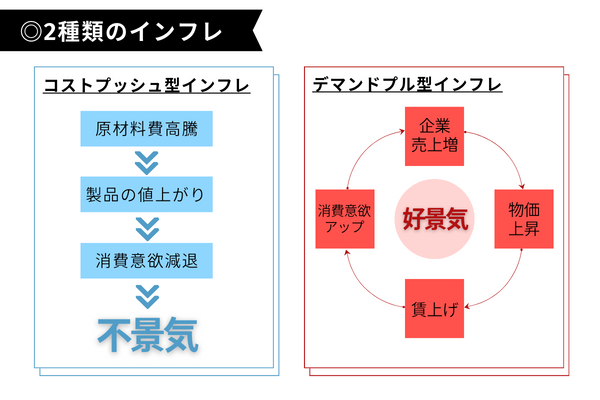

①インフレ

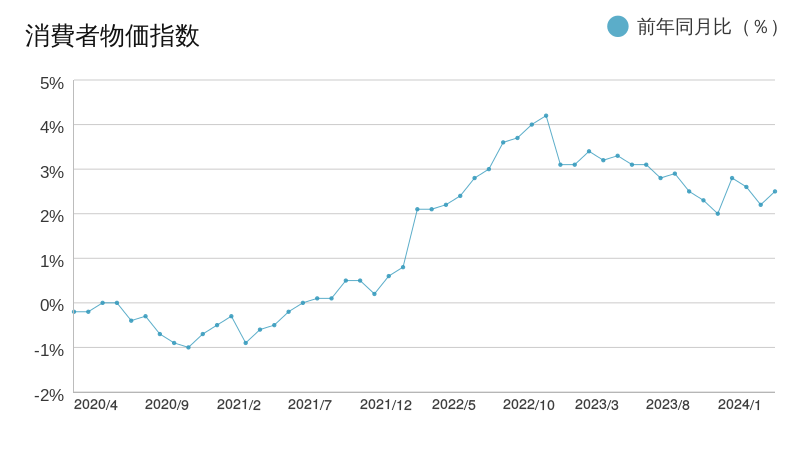

そもそも日銀がマイナス金利政策に踏み切ったのは、インフレによる景気を回復させる狙いがあったためです。物価上昇により、当初の目標がある程度達成されたのが利上げの大きな一因になったと言えるでしょう。

参考:総務省「2020年基準 消費者物価指数 全国 2024年(令和6年)5月分」

物価の変動を測るときの指標となる総務省の「消費者物価指数」を参照すると、2024年5月のコア指数(生鮮食品を除いた総合指数のこと)は前年同月比2.5%上昇していることが分かります。

日銀は物価安定の目標として前年同月比2%の実現を掲げており、2022年4月から3年以上連続でこの目標を達成しています。

基準以上の物価上昇が続くいわゆるインフレ状態が続いていると言えるでしょう。

インフレを起点とした賃金の上昇も徐々に進んでいます。2024年春闘における5月の第5回集計時点での賃上げ率は5.17%※と全国的に給与の底上げが相次ぎました。

物価高に賃上げがある程度追いつき、コストプッシュ型の悪いインフレから日銀の理想とする「需要の増大による物価・賃金の上昇」によるデマンドプル型インフレに近づいていると言えるでしょう。

その結果、マイナス金利の解除に踏み切ったと考えられます。

②各主要国との金利差による円安

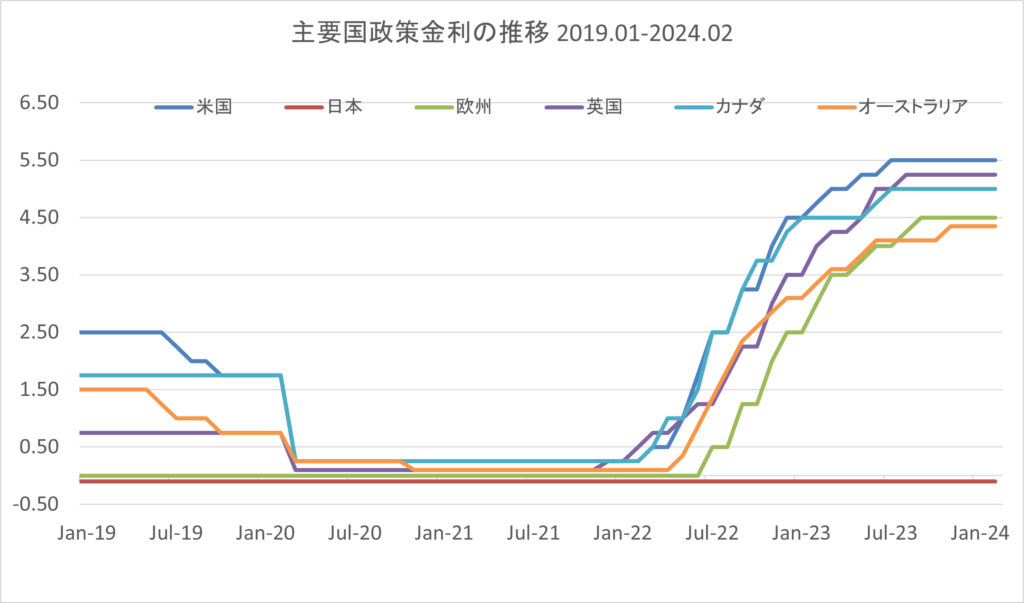

他国と比較した際の金利差により円安が起こっていることも大きな要因の一つです。

コロナ禍では景気回復を目的とした金利引き下げを行っていた国が多く、マイナス金利政策を行っていた日本とそれほど大きな差はありませんでした。

しかしコロナ禍を脱した2022年以降はウクライナ問題の影響などの要因により世界的な物価高が進行したため、主要国の多くでは先んじて利上げが行われてきました。

例えば、日本と同じくマイナス金利政策をとっていたECB(欧州中央銀行)は2022年7月にマイナス金利を解除しており、現在は本格的な金利上昇局面に入っています。

引用:株式会社B.C.Aマネージメント

金利格差が生じることで、金利が低い円よりもドルなど他国通貨の需要が高まり、相対的に日本の貨幣力が下がるため円安が進行します。

円安の進行により短期間に急激なインフレが起こると、「収入は増えないが物価だけが上昇して家計を圧迫する」という負の状態に陥ってしまうことがあります。

極端なインフレを避けるため、景気抑制策である金利の引き上げに踏み切ったと言えるでしょう。

ただしマイナス金利を解除した現在も日本は事実上0%の金利を維持しています。

他国と比べて金利差が大きい状態は続いていますが、経済へのネガティブな影響を抑えるため当面は慎重に利上げを行っていくと予測されています。

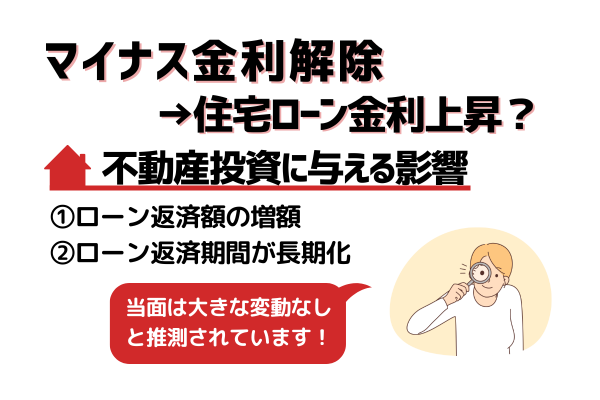

マイナス金利解除が不動産投資に及ぼす影響

マイナス金利の解除により、長期間低水準を維持していた住宅ローン金利も上昇していくと言われています。

住宅ローン金利の上昇が不動産投資に悪影響をもたらすのではという懸念を抱いている方は多いのではないでしょうか。

利上げが不動産投資にもたらす影響はもちろんゼロではありません。具体的にどのような影響をもたらす可能性があるか見ていきましょう。

返済額の増額

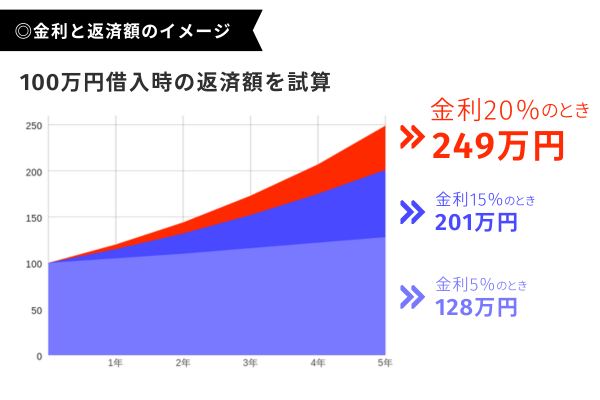

金利が上昇すると、融資の返済額における利息が増えて従来の返済額では残債を返済しきれなくなり、返済額の増額リスクが上がります。

不動産投資ローンを組んでいる場合、利上げによって長期的な返済額が増える可能性があることには注意すべきでしょう。(ただし、利上げによる短期的な影響は少ないと思われます。詳しくは次章にて解説します)

支払い元本が減る

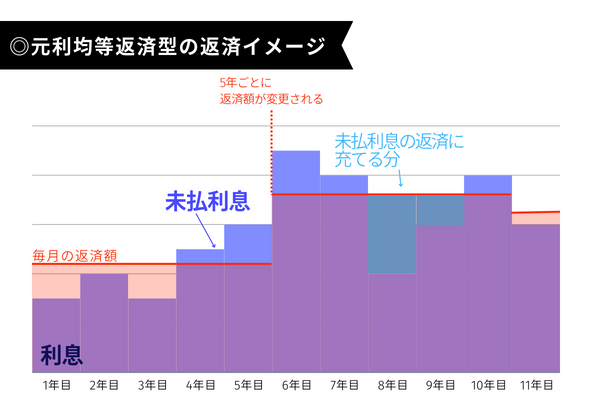

不動産投資用ローンを取り扱っている金融機関では、ほとんどが毎月同じ額を返済する「元利均等返済」のローン商品を取り扱っています。

元利均等返済では、返済額は一定なので金利の変動が起こっても急に毎月の返済額が増えることはありません。

その代わり返済額の支払い利息と支払い元本の割合が変動し、金利が上昇した場合は残債の減りが遅くなることがあります。

元利均等返済のローン商品には、「5年ルール」を採用している商品があります。

「5年ルール」とは、返済額の見直しを5年ごとに行うというルールです。

「5年ルール」があることで、金利が急激に上昇した場合でも次の月から返済額が急激に増えるわけではないので、ローン返済ができず債務不履行になるリスクを抑えることができます。

元利均等返済型における金利上昇リスクに関しては「不動産投資ローンの仕組み大解剖 !元利均等返済と元金均等返済の違い、変動金利の裏側とは」で詳しく解説しています。こちらもご参照ください。

今、不動産投資を始めるべき理由

マイナス金利の解除による影響を鑑みても不動産投資はメリットの大きい投資だと言えます。

金利上昇への懸念から不動産投資を踏みとどまっている方は、今からでも始めるべきでしょう。

具体的には以下の理由が挙げられます。

① 家賃収入が上がる可能性があるから

インフレの進行により物価の高騰と賃金上昇が起こっているのは先述した通りです。特に都心部では、賃上げにより賃料設定が高くなる可能性が上がります。

引用:At Home『2024年3月 全国主要都市の「賃貸マンション・アパート」募集家賃動向』

上記のデータから見て分かるように、首都圏をはじめとする主要都市のほとんどが家賃上昇傾向にあります。賃上げを伴うインフレが続けばさらに平均賃料が上昇し、得られる家賃収入が増える可能性もあるでしょう。

金利上昇を懸念して不動産購入を遅らせた場合、その分機会損失が生じるとも言えます。

例えば、毎月の家賃収入が11万円の投資物件では、満室稼働想定で年間132万円の家賃収入が入ります。

金利上昇を懸念して不動産購入を5年遅らせた場合、132万円×5年間=660万円の家賃収入を得る機会が失われることになります。

5年間で660万円以上支払い利息が増えるほど金利が上昇しない限りは早く始めた方が良いといえるでしょう。

②借金の価値が減少するから

インフレ時には物価・賃金が全体的に上昇しますが、ローンの額は(金利の変動が起こらない限り)物価が変わっても変化しません。

つまり、インフレが起こって貨幣の価値が下がると、ローンで借り入れしているお金の価値も実質的に下がると言えます。

将来的なインフレで残債の価値が減少することを考えると、投資を始めるのは早い方が良いでしょう。

③現時点では低金利だから

2024年6月現在ではマイナス金利が解除された影響で金利が若干上昇した金融機関も存在しますが、現状まだ低金利であることに変わりはありません。

数年後に金利が上昇すると仮定した場合、金利上昇前に支払った分だけ残債が減っている状態になり、支払う利息も少なくなります。

金利の低い今のタイミングで投資をスタートさせることで、金利が上昇した場合も返済額が大きく増加する可能性は低くなるでしょう。

低金利政策が続いているタイミングで投資を始めることが将来的なリスク軽減につながります。

④急激な金利上昇が起こるとは考えにくいから

金利上昇は預金金利が上がるなどメリットもありますが、ローン金利の上昇などのデメリットも生じうるため急激な金利上昇が起こるとは考えにくいとの見方が一般的です。具体的には以下のような要因があると考えられます。

景気回復ペースは現状ゆるやかである

金利上昇には継続的な物価・賃金上昇が必要です。先述した通り国内でも徐々に賃上げを伴うインフレが進行していますが、現在はまだ大企業を中心とした緩やかな賃上げに留まっており、中小企業を含む社会全体の賃上げが本格的に広がるまではまだ時間がかかると思われます。

急激に金利を上昇させた場合、住宅ローンをはじめ融資を利用している国民・企業は収入・売上が増えていない状態で支出だけが増えることになるため、債務不履行に陥る人や企業が急増するリスクが生じるでしょう。

これまでの慎重さを考えると、国民が貧困に陥るリスクや倒産する企業が増えるリスクが生じる状況下で急激な金利引き上げを進める可能性は極めて低いと言えます。

個人債務への影響が大きい

景気停滞と物価上昇が同時に続く昨今、日本はスタグフレーション状態(景気停滞下のインフレ)にあるという見方もあります。

賃上げも徐々に進んではいるものの、物価上昇のペースに追いついているとは言い切れません。

実質賃金マイナス連続のなか、ローン金利を急激に引き上げれば個人債務者は耐えられなくなることは明らかです。

住宅金融支援機構が2023年8月に公開した「業態別の住宅ローン新規貸出額及び貸出残高の推移」によると、2022年度末の住宅ローン貸出残高は累計で215兆9426億円となっており、住宅ローンを利用している人がかなり多いことが分かります。

こういった状況下でマイナス金利解除による大幅な金利上昇が起こるとは考えにくいのではないでしょうか。

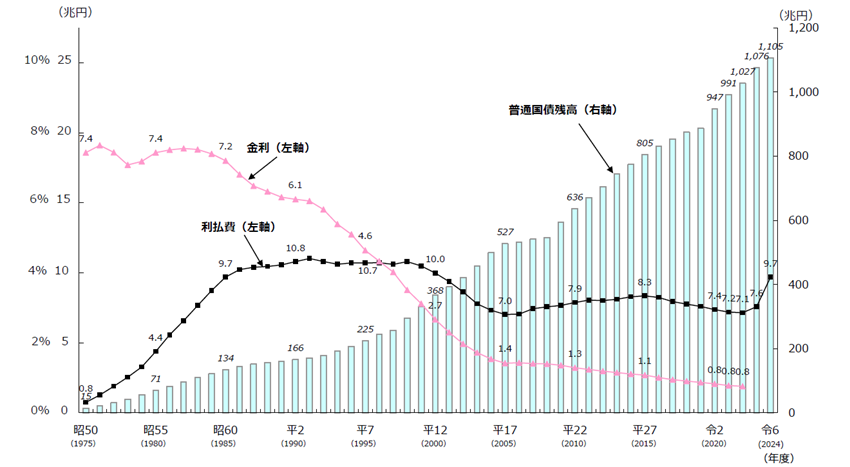

政府が利上げの影響を最も受ける

日本政府の普通国債残高が累増の一途をたどっていることも利上げを踏みとどまらせている要因の一つです。

引用:財務省「利払費と金利の推移」

財務省の資料によると、2024年度末には1,105兆円に上るとされており、政府の借金は年々増加しています。

金利が上昇すると利払い額が増加することになります。

大幅に金利を上げると国債の利払い額が大幅に増えて国家予算が回らなくなる事態を避けるため、政府は当面積極的な利上げには踏み切らない方針を維持すると考えられます。

まとめ

インフレが加速している現在、家賃収入アップや不動産価値上昇など不動産投資におけるリターンも大きくなっています。

今後金利が上昇すると仮定しても、短期間で大幅な上昇が起こるとは考えにくいでしょう。

マイナス金利が解除されてもローン低金利が続いている今が不動産投資を始めるタイミングとしてはベストではないでしょうか。

先行きが不透明で安心できない今の時代だからこそ、不動産という現物資産を運用して今後に備えておくことをおすすめします。