【金利上昇が不動産市場に及ぼす影響】

・住宅ローンの負担増

・不動産価格の変動

・物価高による賃料上昇

インフレ、段階的な金利上昇が続く昨今の情勢は不動産投資にとって追い風となるといわれています。その一方、「金利上昇が不動産投資のリスクを高めそうで不安」「毎月のローン支払いが上がって負担が増えるかも?」「物価上昇に合わせてすぐに賃料収入が上がるとは限らないのでは?」と考える方もいらっしゃるのではないでしょうか。

金利と不動産市場の関係を理解し、リスクを抑えながら資産を形成する戦略を分析しましょう。

【目次】

1.低金利時代の終焉?最近の金利動向とその背景

金利上昇の背景

社会の変化

2.金利上昇が不動産市場に与える影響

①ローンへの影響

②不動産価格への影響

③物価高による影響

3.金利上昇時代に必要なのは「物件選び」の視点

4.まとめ

1.低金利時代の終焉?最近の金利動向とその背景

日本では20年以上にわたり低金利が続いていました。しかし、2024年3月に日銀がマイナス金利政策を解除し、7月の金融政策決定会合では政策金利の引き上げを決定しました。その後、2025年1月の金融政策決定会合で政策金利を0.5%程度に引き上げる追加の利上げが決まっています。

政策金利は2008年10月以来、17年ぶりの高い水準となっており、この影響で主要銀行のプライムレートも短期・長期ともに上昇しています。10年以上にわたる「異次元緩和」の時代が終わり、日本経済は金融正常化の局面に入っているといえるでしょう。

金利上昇の背景

日本における金利上昇は、コロナ禍以降に加速したインフレの抑制を目的として欧米の中央銀行が相次いで利上げを実施したことが背景にあります。

他国の影響を受けて長期間マイナス金利を維持してきた日本でも金利の上昇圧力が高まり、2024年のマイナス金利解除に至ったという流れです。

社会の変化

他国の影響のほかに、日本が金利上昇に耐えうる経済環境へと変化しつつあることも利上げが進んでいる要因の一つであるといわれています。

消費者物価指数(CPI)は、2023年に前年同期比3%を超える上昇率を記録し、1991年以来の高水準となりました。現金給与の総額は月の平均で34万8182円と一昨年と比べて2.9%増え、33年ぶりの高い伸び率です。

近年の物価・賃金上昇が少なからず金利上昇を支える要因となっていることは間違いないでしょう。

ただし日本銀行は景気の悪化を防ぐため、物価や賃金、個人消費の動向を慎重に見極めながら段階的に利上げを進める方針です。そのため今後も急激な金利上昇が起こる可能性は低いと考えられています。

2.金利上昇が不動産市場に与える影響

金利上昇は、不動産市場全体にさまざまな影響を及ぼします。いくつかのリスクが懸念される一方、不動産がインフレ対策として注目される動きもあります。

具体的に不動産市場へどのような影響をもたらすのか見ていきましょう。

①ローンへの影響

不動産投資ローンの多くは変動金利型であり、短期プライムレートの変動に応じて金利が変わる仕組みとなっています。

ただし、金融機関の基準金利見直しから実際の適用まで一定のタイムラグがあるため、すぐに負担が増加するわけではありません。ローンを活用する場合はどの程度金利上昇の影響が出るのかしっかりと試算することが重要です。

また、不動産投資ローンの中には、金利上昇による急な支払いの圧迫を防ぐ目的で「5年間ごと毎月の支払額据え置き」や「見直し時も支払額の上昇幅はそれまでの1.25倍が上限」などのルールが適用されるものもありますので、急がず時間を掛けながらの運用が可能です。

②不動産価格への影響

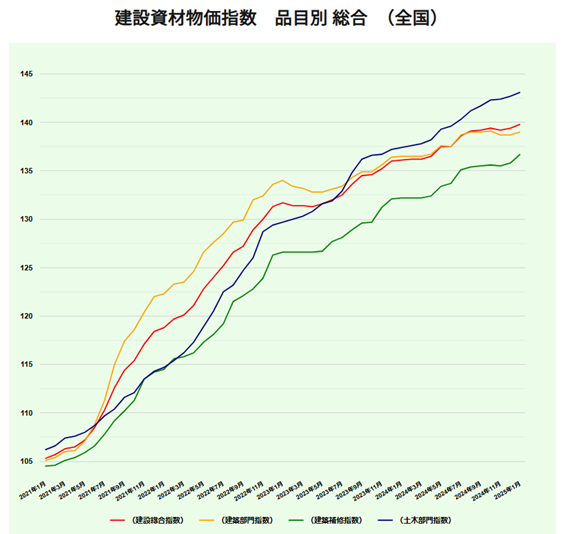

近年では、物価上昇に伴う原材料費や建築コストの上昇が不動産価格を押し上げる要因となっています。

参考:建設物価調査会「建設資材物価指数 品目別 総合(全国)」

今後の金利上昇によって企業や材料のコストが圧迫されれば、さらに不動産価格を押し上げる要因になるかもしれません。

③物価高による影響

社会全体でインフレ・物価高が進行すると、不動産市場にもさまざまな影響が及びます。

例えば物価が上昇すると、それに伴い賃貸物件の家賃も引き上げられる傾向にあります。賃貸収益が増加すれば不動産の資産価値を押し上げる要因となるでしょう。

目減りリスクが低い資産としての不動産

また、インフレによる現金の価値の目減りリスクも考慮すべき点です。インフレが続くと現金の価値が下落して購買力が低下し、資産価値の維持が難しくなるのではないかという懸念があります。

一方、不動産は上述のように物価高騰などの影響を受けて新築物件価格が高くなるため、既存住宅の評価額も押し上げられる傾向があります。そのため、現金を持ち続けるよりも不動産に資産を移すことで価値の目減りを抑えられるでしょう。

3.金利上昇時代に必要なのは「物件選び」の視点

金利上昇局面では不動産投資のリスクと機会を冷静に分析し、立地・物件の選別や市場動向を把握することが大切です。具体的には、物件価格や家賃の上昇に対応できる立地や物件の選定が肝要になります。

例えば都市部の優良物件は金利上昇下においても需要が安定しやすく、価格が大きく下落するリスクは限定的です。特に、経済成長に伴い給与水準や家賃、物件価格が上昇する局面では、利便性の高いエリアの物件ほど投資対象としての魅力が維持されやすく、収益性の向上が期待できます。

一方で賃料の上昇が見込めないエリア・物件では賃借人や買い手(二次取得者)の減少が見込まれます。金利上昇が不動産投資にとって追い風になりうる現状では、メリットを十分に生かせる物件選びが非常に重要です。

4.まとめ

金利上昇は、単に住宅ローンの負担増加という側面だけでなく、インフレの進行とともに不動産市場にも影響を及ぼします。

物価の上昇によって貨幣の価値が下がる一方、不動産はインフレに強い資産とされ、資産価値の維持や賃料収入の増加といったメリットを享受できる可能性があるでしょう。

ただし、不動産市場全体が同じように恩恵を受けるわけではありません。金利の上昇に対応できる立地や物件選びが重要となります。

今後の市場動向を注視しながら適切な不動産を選ぶことで、金利上昇局面においてもリスクを抑えつつ投資のメリットを最大化できます。