【不動産の相続時に注意すべき5大リスク】

①借入時のリスク

②維持費などの支出リスク

③共有・分割のリスク

④資産価値の低下リスク

⑤相続登記のリスク

不動産を活用した相続対策は、税金の負担を軽減する有効な手段だといわれています。

しかし一方で、節税効果だけを重視した不動産への投資は、後々のトラブルや資産価値の低下につながる可能性があるため注意が必要です。不動産相続にはリスクを正確に把握して選択肢を検討する多角的な視点が欠かせません。

本記事では、相続における不動産投資のリスクと具体的な対策について解説します。

【目次】

1.相続における不動産投資の主なリスク5選

①借入時のリスク

②維持費などの支出リスク

③共有・分割のリスク

④流動性リスク

⑤相続登記のリスク

2.不動産相続リスクに対する具体的な対策

①借入時のリスク:負債を残さない運用

②維持費などの支出リスク:収益が安定した物件

③共有・分割のリスク:分割しやすい不動産を購入

④資産価値の低下リスク:流動性の高い物件

⑤相続登記のリスク:所有不動産の整理

3.リスクを踏まえても不動産は相続対策に有効

1.相続における不動産投資の主なリスク5選

不動産は相続対策として有効な手段とされる一方で、特有のリスクも伴います。

相続後の管理や運用には慎重な計画が必要であり、準備が不十分だと家族間のトラブルや予期せぬ費用負担が生じる可能性もあります。

ここでは不動産を相続する際に特に注意すべきリスクを5つ取り上げ、それぞれのポイントを解説します。

①借入時のリスク

借入の残っている不動産を相続すると、その借り入れは「マイナスの資産」として相続資産の評価額から差し引くことができます。そのため、あえて相続税対策としてローンを残しておくという対策を考える方もいます。しかし、残債が残った状態で不動産を相続すると、相続人が返済義務を引き継ぐことになります。空室などの要因で収益が減少した結果、ローン返済の負担により支出過多になるリスクが高まるでしょう。

安易な借入は相続後の負担を増やす可能性もあるため、注意が必要です。また、ローン商品によっては借入者の与信条件が異なり、相続人が借入を引き継げない場合も考えられるため、事前のチェックが重要です。

②維持費などの支出リスク

相続後の不動産には修繕費用や固定資産税などの維持管理費用がかかります。

収益不動産であってもこういった維持管理の支出が相続人にとって負担となる可能性があるため、将来的な収益性と支出のバランスを慎重に見極めなければいけません。

③共有・分割のリスク

不動産は現金のように公平な方法で分割しづらく、相続人の間でトラブルが発生しやすい資産です。

例えば相続資産に1つの不動産が含まれていた場合、基本的に1人が物件を所有し実質的に資産を独占することになります。不動産の資産価値が他の資産より高い、もしくは不動産以外に相続資産がほとんどない場合などは他の相続人から不満が出ることも少なくありません。

複数の相続人で共有するとしても、売却などの決定時にオーナー間で意見がまとまらずトラブルになる、といった事例もしばしば聞かれます。

円満かつスムーズに相続するには、相続人同士の公平性を保つ計画が不可欠です。

④流動性リスク

不動産は株や現金などと比べて流動性が低いため売却が難しく、さらに老朽化に伴い年々資産価値が低下していく傾向にあります。

特に相続人にとって縁のない場所にあり管理が困難な物件、アクセスが悪く賃貸ニーズが低い物件は、売り手が見つからず空き家として放置されてしまうケースも珍しくありません。

資産価値がなく換金性の低い不動産を所有し続けると、維持費や税金だけ払い続けることでマイナス収支の資産となり、かえって相続人の負担になってしまいます。

⑤相続登記のリスク

相続登記とは、相続で不動産を取得した際に行う手続きのことです。2024年4月から相続登記の義務化が始まり、3年以内に相続登記をしなければ10万円以下の過料が科されることとなりました。

つまり、相続資産に不動産を含む場合は必ず相続登記の手続きをしなければなりません。生前に然るべき準備をしなければ、相続人へ負担を強いることになります。

2.不動産相続リスクに対する具体的な対策

不動産相続にはいくつかのリスクが伴いますが、適切な対策を講じることでそれらを軽減することが可能です。相続のリスクに対する具体的な対策方法を解説します。

①借入時のリスク:負債を残さない運用

相続後の不動産運用を安定させるためには、借入を抑えた計画が重要です。借入による評価減よりも、現金購入などの手段で負債を極力残さない運用を心掛けるのが理想的です。

手元に現金購入できる資金がない場合、団体信用生命保険(団信)を利用するのも一つの手です。団信は死亡時にローンの残債をゼロにできるため、負債を残さず次世代に資産を残すことができます。

実際に団信を活用して不動産を相続したオーナーへのインタビューはこちら

相続税の評価減も大切ですが、長期的にみると相続後に安定して賃貸運用できる物件を選ぶことが一番重要です。

②維持費などの支出リスク:収益が安定した物件

当たり前のことですが、「収益が支出を上回る物件」を運用することが支出リスクを抑える一番の方法です。

支出リスクを避けるという視点では、不動産会社に管理を委託できるような物件の方が収支を把握しやすく、購入前や相続する前のシミュレーションが容易です。

修繕コスト・単価は全国どの地域でもほとんど違いがありません。そのため特に賃料が高い都市部の物件は修繕コストを補える可能性が高く、安定した収益が期待できるでしょう。

③共有・分割のリスク:分割しやすい不動産を購入

不動産の所有権をめぐる家族間のトラブルを防ぐには、不動産を共有資産にしないのが一番です。公平性を考慮すると、マンションを複数戸購入し、1戸ごとに所有権を分けて相続するといった方法が理想的でしょう。

また、将来的な売却を考慮して換金性の高い物件を選び、現金化しやすい状態にしておくのも有効です。

④資産価値の低下リスク:流動性の高い物件

相続後に売却が必要になることを考えると、需要が高く買い手が付きやすい、すなわち流動性の高い物件を選ぶことが重要です。

例えば立地や築年数、設備などの条件で比較して他の物件よりも賃貸ニーズが低い場合、賃貸ニーズが安定している物件に買い替えることで資産価値の低下リスクをカバーすることができます。

⑤相続登記のリスク:所有不動産の整理

相続登記のトラブルを避けるためには、どこにどんな不動産を所有しているかを事前に整理し、家族間で情報を共有しておくなどの準備が欠かせません。

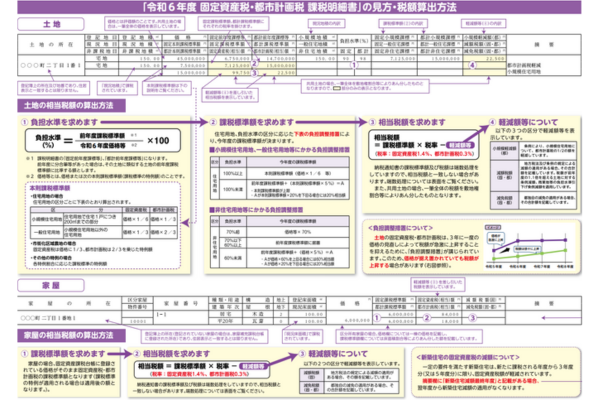

相続発生前に所有不動産を整理・共有し、相続登記しやすい環境を整えておくことが重要です。

固定資産税課税明細書や名寄帳を取得して保有の不動産を把握・管理し、事前に相続する予定の人にも共有しておくことが大切です。

参照:東京都「土地や家屋をお持ちの方へ」

例えば、上記の固定資産税課税明細書を見ていただくと、所有不動産の固定資産税評価額を参照することができます。

相続人が不要な不動産は事前に処分するなどして対策を進めておきましょう。

3.リスクを踏まえても不動産は相続対策に有効

不動産には借入や分割の難しさ、流動性の低さといったリスクがあるものの、適切に計画を立てれば相続対策として大きなメリットをもたらします。特に、不動産は現金や預貯金に比べて評価額が低く抑えられるため、相続税負担を軽減する効果が期待できます。

また、相続後に収益不動産として活用すれば、安定的な家賃収入を得ることができ、将来的な家族の経済基盤を支える資産となります。マンションなどの管理を委託できる物件を選ぶことで、維持管理の負担を軽減することも可能です。

さらに、不動産の所有は長期的な資産形成やインフレ対策としても有効です。市場価値の高いエリアの不動産を選ぶことで、資産価値を維持しながら、次世代への円滑な資産引き継ぎを実現することができます。

リスクを十分に理解して適切な対応策を講じることで、節税効果や安定的な賃料収入といった恩恵を享受することができるでしょう。