不動産投資を始める年齢も人それぞれですが、年齢ごとに気をつけるべき点は違うのでしょうか。

今回は年代別という観点から、不動産投資ローンの検討例などについてご紹介していきます。

【目次】

1.不動産投資を始めた年齢

2.【世代別】不動産投資とローンの検討例

20代

30代~40代

40代後半~50代前半

50代後半~60代

3.不動産の購入時期について

4.まとめ

1.不動産投資を始めた年齢

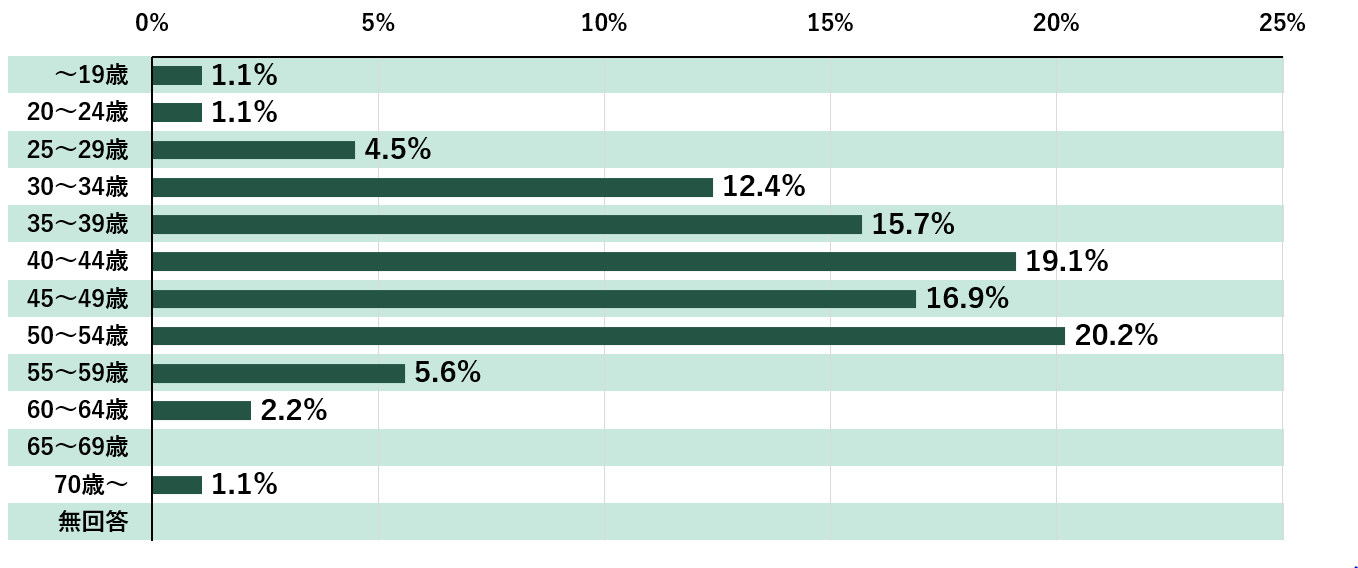

まずは、クレアスライフがオーナー様に実施した「不動産投資を始めた年齢」のアンケート結果を見ていきましょう。

以下がアンケート結果となります。

アンケートでは、1位が「50~54歳」の20.2%、2位が「40~44歳」の19.1%、3位が「45~49歳」の16.9%という結果になりました。

よく言われるように、40代~50代前半が不動産投資を始めるボリュームゾーンとなりました。

検討例でもご紹介しますが、クレアスライフとしては、老後の資産形成などを考えた場合、20~30代で不動産投資をスタートすることが理想だと考えています。

どの年代から始めても資産を作りは可能ですが、できる限り早いタイミングでスタートすることをおすすめしています。

2.【世代別】不動産投資とローンの検討例

それでは、20~60代各世代で、不動産投資に取り組む際のローンの検討例についてご説明します。

20代

年金対策の1つとして個人年金などを検討するのであれば、20代から不動産投資を始めることは、とても有効です。

これまで、不動産投資ローンを組める年数は最長35年が通例でしたが、近年では45年で組めるローンも増えており、毎月の負担を軽くできるようになりました。

仮に45年ローンで不動産投資を始めたとしても、20代であれば60代や70代前半でローンを完済することができるため、ローンが老後の負担になるということも起こりにくいです。

返済期間が延びたことで毎月の支払い額を少額で抑えられ、4~5千円/月の支出で物件を所有することができます。

これは個人年金と比較しても少額で、負担の軽い投資と言えます。

定年と同時期には、家賃収入のほとんどを収入として考える事ができ、がん団信などの保険に加入しておくことで、生命保険の代わりとしても活用できます。

空室などリスクもありますが、将来やもしもの時の備えとして考えると、効果的な投資の一つと言えるでしょう。

30代~40代

30代~40代となると、自身のライフプランや自己資金の状況でローンの年数を自由に決めることもできる年代です。

35年ローンと45年ローンは、毎月の支出やどのタイミングで家賃収入を見込める状況にしたいかによって決めましょう。

また、この年代になると結婚、出産といった家族構成の変化から、生命保険への加入も検討し始めるかと思いますが、先ほどもご紹介したように不動産投資は生命保険の代わりとしても活用できるため、老後の備え+生命保険としてプランニングする事をおすすめします。

例えば、都心にある3000万円の新築ワンルームマンションを投資用物件として購入しがん団信に加入した場合、万が一、癌と診断された場合や働けなくなった場合や、死亡した場合にはローンの支払いが免除されます。(正確に言うと保険によってローン残高が支払われる形になります。)

もし死亡してしまった場合、もちろん、がんが治った場合でも、3000万円相当の物件と家賃収入が残ります。

一時金が必要であればマンションを売却し、毎月の収入が欲しければ売却せずに家賃収入を得られます。その選択は自由に決められます。

40代後半~50代前半

40代後半~50代前半になると、35年ローンを組めるぎりぎりの年齢になってきます。

これまでの住宅ローンは、完済が79歳までとされていましたが、今では長生き時代に保険会社も対応して84歳までローンが組めるようになっています。

そのため、35年ローンが組める年齢は49歳までとなりました。

例えば、クレアスライフの提携金融機関の新プランでは、販売価格3140万円の不動産に対し、頭金300万円の場合、25年ローンの月の収支は3万5995円の支払いからスタートすることになりますが、35年ローンであれば9756円の支払いからとなり、不動産投資に取り組みやすくなっています。

仮に、50代前後から終身や定期で生命保険に加入する場合、毎月の掛け金は5~6万円が相場であり、25年ローンであっても月々3.5万円ほどで死亡保障を持てることは大きなメリットと言えるでしょう。

50代後半~60代

不動産投資を始めた年齢のアンケート結果では、50代後半~60代のオーナー様は少なかったですが、この年代で不動産投資を再検討する人は増えており、主に年金対策として検討いただいています。

年金保険の代わりになるとして、近年保険業界ではトンチン年金が人気のようです。

例えば50歳から加入し20年間約5万円を払い込むことで、それ以降は5万円を死亡するまで受け取ることができるような仕組みです。

一見「人生100年時代」に対応しているように見えますが、80歳で死亡した場合は返戻率が半分程度で、90歳まで生きてペイすることができるようになります。

それならば、不動産投資で備えた方が効率的であるとクレアスライフは考えています。

まとまった現金がないと難しいものの、今は退職した方でも融資可能な金融機関が増えており、10~15年後に無担保の状態を作ることができれば、年金として家賃を受け取りつつ、家族に不動産を残せるため、相続対策にも繋がります。

3.不動産の購入時期について

最後に、2019年7月時点での市況を交えつつ、不動産の購入時期についてご紹介します。

まずは、自身が融資を受けることができる状況であるかを確認することが大切です。

現に、タイミングを待ち続け、勤め先の信用状況の変化などでローンを組めなくなった方も多く見受けられるからです。

しかし、ほとんどの区画が80~90㎡のファミリー向けで、価格もアッパー層向けであり誰もが検討できる金額ではないため、ワンルームマンションなどの不動産価格が下落する可能性は低いと考えていいでしょう。

最近では、増税前、オリンピック前などと言われますが、一番は始めようと思ったタイミングでスタートすることが大切です。

4.まとめ

基本的に、どの年代からでも不動産投資を始めることができますが、生命保険や年金対策など、世代によってローンに対する考え方は変わってきます。

また、増税前や低金利などの情勢もあり、まさに今が始め時ともいえますが、自分自身が融資を銀行から受けることができ、始めようと思った時を見逃さないことが一番大切です。

まずはお気軽にご相談ください。