投資用マンションの購入では、たいていの方が金融機関からの融資を利用します。借入比率(LTV)に対する考え方は、ゆとりのマンション経営を行うならば80%以下にしたいところですが、信用性の高い区分マンション等では、80%以上を借り入れでまかなう投資家もおり、考え方はそれぞれです。しかし、物件の信用性、物件供給デベロッパーの信用性が高くても、市況などの影響により金融機関の融資スタンス(融資審査の厳しさ)は多少変化します。

「融資スタンス」を公表する金融機関はありませんが、いくつかのデータをみれば、状況を推し量る事ができます。

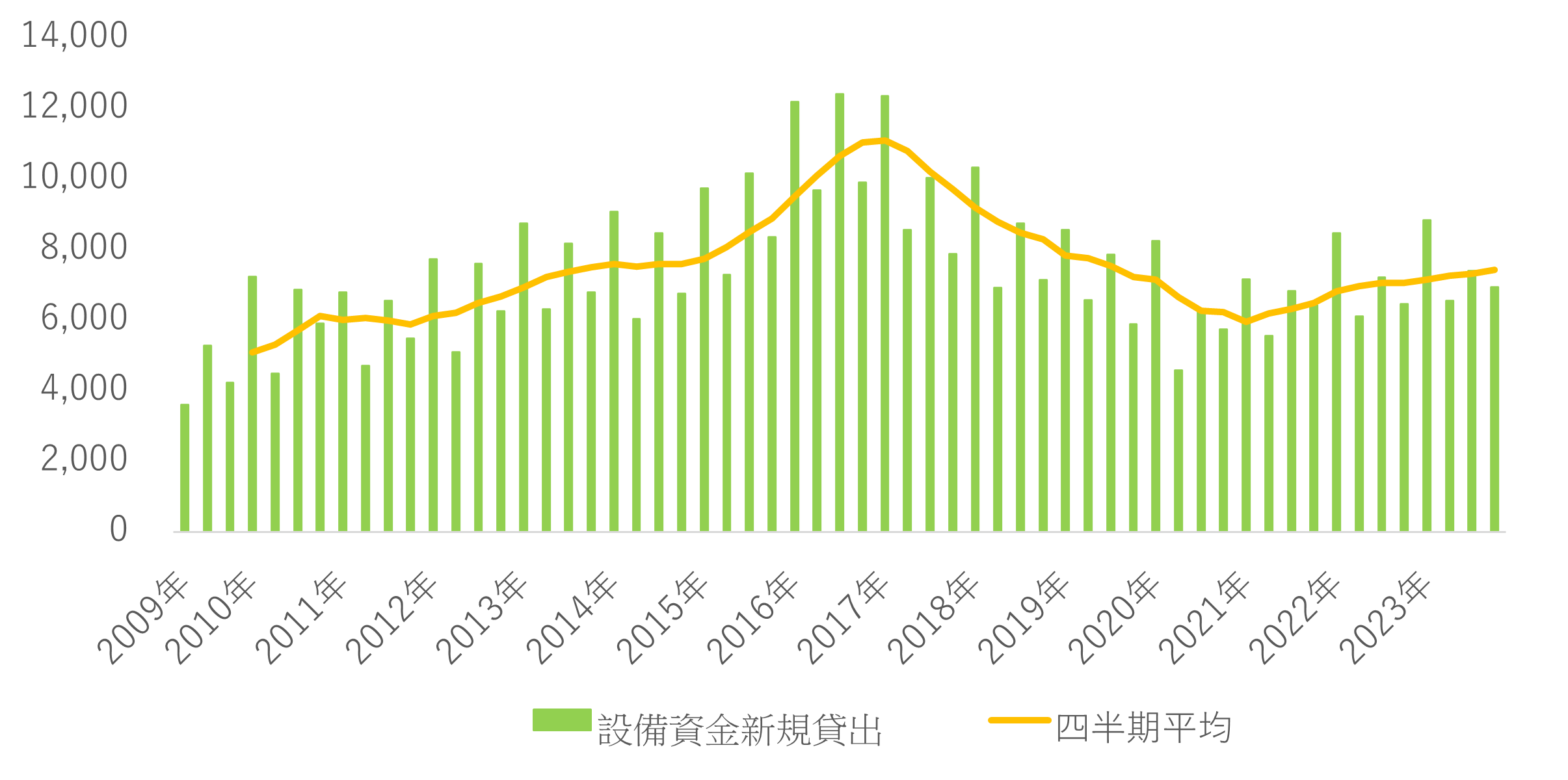

そのデータの1つが、日銀が公表している「個人貸家業への設備資金新規貸出額」です。(下記は日銀公表データを元に加工)

個人貸家業への設備資金新規貸出額

日本銀行「時系列統計データ」より作成

上の棒グラフは2009年から23年第3四半期までの「個人貸家業」への「設備資金新規貸出」額を示しています。

また、オレンジお折れ線グラフは傾向を見やすくするために、四半期ごとの平均を算出したものです。

これを見れば、金融緩和政策が導入された13年頃から17年半ばごろまでジワジワと融資額が増えています。

しかし、その後21年半ばごろまで減少傾向が続き、21年夏以降はそれほど大きくないものの、緩やかに上昇しています。

不動産関連への融資では、金融機関からの貸出総額が増えてくると、暗に「総量規制」のような状況となり、金融機関の不動産関連への融資スタンスが厳しくなることが、過去にも何度かありました。16-17年はそうした兆候が見られました。さらに、17年・18年には、とくに1棟収益物件で、融資申請時に不正が発覚するなど、緊張が走っていた時期でもあります。

しかし、このグラフは貸出額ですが、別のデータで「貸出件数」をみれば、この額が大きく落ち込んだ時期でもほぼ横ばいでした。

つまり、この間も、たとえば区分マンション投資などの、相対的に少額な物件への融資は、スタンスに変化なく行われていた、と推測されます。

このように、金融機関の融資スタンスにおいても、区分マンションへの投資は、比較的安定したとみなせる投資と言えるでしょう。