コロナショック後も回復の早かった住宅系REIT

REITとは「Real Estate Investment Trust (不動産投資信託)」の頭文字をとったもので、日本ではJ-REITとして知られています。

J-REITも実物の不動産投資も、不動産を投資対象とする点においては同じですが、REITの方が一般的な資産運用のイメージに近く、一般の投資信託を購入する場合と同様に、証券会社の口座を通じて証券を購入して、分配金を受け取ることによって運用できます。

そして、一度に大きな資金を必要とする実物の不動産投資と違って、REITは誰でも数万円から始められます。

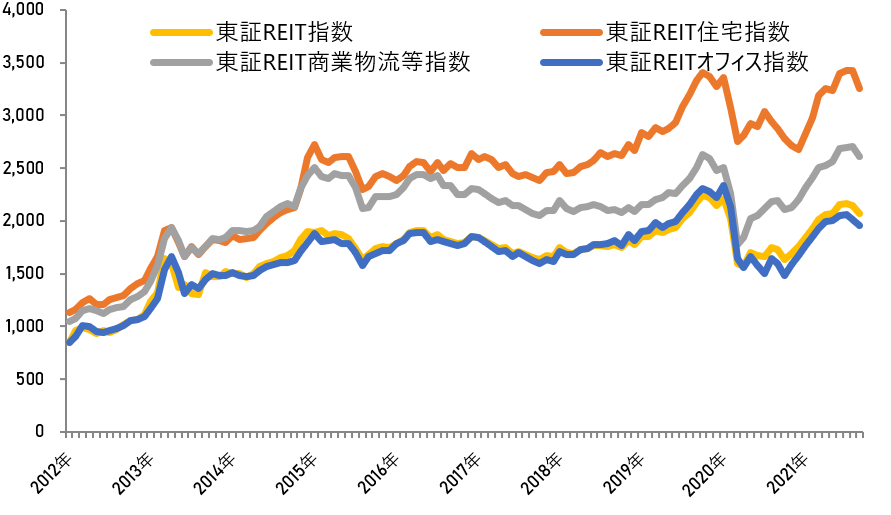

図表1:用途別 東証REIT指数の推移

(出典)株式会社QUICK

東証REIT指数は、東京証券取引所に上場しているJ-REITの全銘柄の時価総額加重平均です。

黄色で示したものが全体の推移です。新型コロナウィルス感染拡大への不安から3年4カ月ぶりの安値をつけた2020年3月19日には、東証REIT指数も同じく暴落しました。

しかし、2021年7月にはコロナショック前の水準にまで戻ってきました。

用途別にみると、住宅指数と商業物流指数が比較的早い段階で回復しているのが分かります。

住宅は、人々の生活に欠くことが出来ないものであり、また、商業・物流指数の中でも、「物流」は、コロナ禍の巣ごもり需要によるECの更なる拡大を背景に、需要が増えていることからコロナ禍でも順調に数値を伸ばしています。

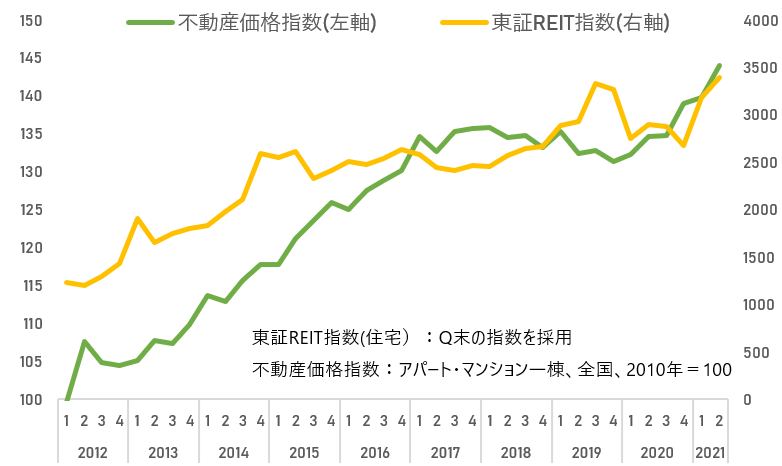

データから見る実物不動産とREITとの違い

図表2:東証REIT指数(住宅)と不動産価格指数の推移

(出典)株式会社QUICK、国土交通省

ここでは、実物不動産投資とREITを「キャピタルゲイン」という観点から、データ上で比較してみます。

実物不動産に関しては、国土交通省が発表している「不動産価格指数」の中でも「アパート・マンション一棟」についての数値をここでは採用しました。

図表2で両者の長期的推移を見ると、不動産価格の上昇とともに、同じように東証REIT指数も上昇を続けています。

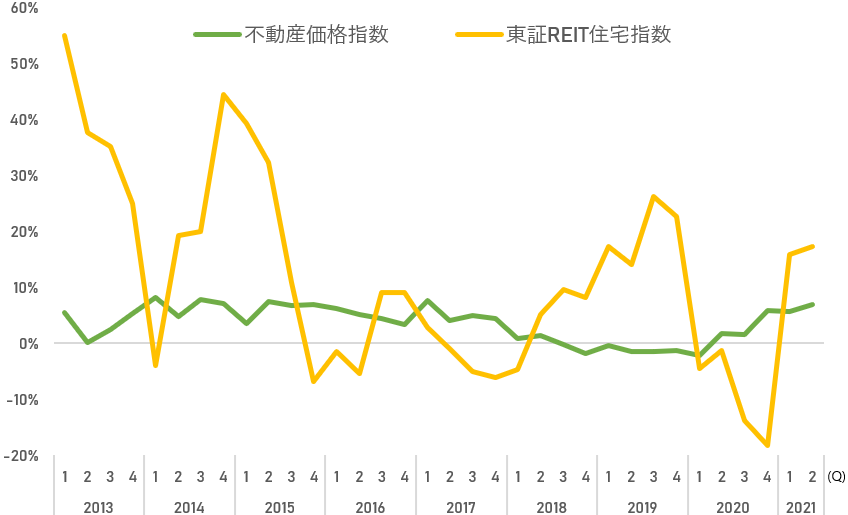

図表3:東証REIT指数(住宅)と不動産価格指数の前年同期比の推移

(出典)株式会社QUICK、国土交通省

次に、図表3で2つの指数の前年同月比の推移をみていきましょう。

不動産価格指数は、2018年後半から2020年の1Qまで若干のマイナスとなっていましたが、大きく変動することなく、盤石に推移しています。

一方で、東証REIT指数は、株価と同じように乱高下を繰り返しているのが分かりますが、REITが投資信託であるため、ボラタリティが大きくなるのは当然と言えます。

つまり、短期間で急騰する可能性もあれば、暴落する危険性もあるということです。

不動産を対象とする資産運用であるという点は変わりませんが、そもそもの本質が異なる二者。それぞれの特徴を理解して、自分に適した投資の形を選ぶことが重要です。