不動産投資は金利の影響を受けづらい(金利はインフレを抑えるために上がり、インフレにより家賃も上がっている)と言われているため、金利変動リスクは小さいとも言えますが、その影響を抑えるポイントがいくつかあります。

今回ご紹介するのは、低金利時代(2021年1月現在)ならではの対策ですので、今後政策が変わり金利が変動するようなことがありましたら、不動産投資運用の方針変更の方法についてマンション経営相談窓口(https://sales.clearthlife.co.jp/bukken/soudan)までいつでもご相談ください。

1.不動産投資における金利変動リスクはキャッシュフローの破綻

不動産投資における金利変動リスクとは、金利が上昇することで利息が増え、家賃収入だけではローン返済が困難になる状況を指します。

キャッシュフローの悪化により、支出が増えると、その穴埋めに資金が必要となり、サラリーマン投資家にとっては大きなダメージとなります。

一般的には、自己資金の額を増やすこと(自己資本比率の上昇)や固定金利を選択することで、こうしたリスクを回避していきますが、特に金利選択においては、不動産投資の融資において固定金利を選択できる金融機関は少ないため、現実に即しているとも言えず、次からご紹介する方法で金利上昇リスクに備えた方が建設的です。

2.低金利時代に即した金利上昇リスクへの備え

2021年1月現在、日本政府主導のゼロ金利政策を継続、不動産ローンも低金利という状況であり、超低金利時代といっても良いでしょう。

こうした市況だからこそできる、金利変動リスクへの対策を詳しくご紹介していきます。

5年ルール、1.25倍ルールのある金融機関選び

不動産投資に融資をしてくれる金融機関は多くありますが、皆さんが普段お付き合いのある銀行よりは、あまり耳慣れない金融機関が多いです。

そのため、どの金融機関から融資を受けるかというのも重要です。

中でも、5年ルール、1.25倍ルール(125%ルール)の適用のある金融機関を選びましょう。

5年ルール、1.25倍ルール(125%ルール)とは変動金利を選択する場合に適用されるルールです。

5年ルールとは、返済額の見直しは5年ごとに行うというルールで、変動金利で金利が変動しても5年間は返済額が変わらない、というものです。

これで急な金利変動でも毎月のキャッシュフローに影響はありません。

1.25倍ルール(125%ルール)とは、5年ごとの見直しで返済額が上昇する場合でも前回の返済額の1.25倍(125%)までしか返済額は上昇しない、というものです。

こちらもキャッシュフローへの影響をある程度は抑えることができます。

ただ、このルールには注意が必要です。

返済額は変わらなくても金利上昇で支払利息は増えるため、125%ルール上限まで毎月の返済額が増えたときに、利息の割合が大き過ぎて元本の返済額が下がる場合があります。結果的に元本がなかなか減っていかず、返済期間が満了した際に、残った元金の一括返済を迫られることになります。急激な金利上昇などが起こった場合には、このルールで守られている間に、繰り上げ返済や売却などを検討してすることが必要です。

できる限り借り入れて手元に自己資金をなるべく残す

低金利時代であれば、言葉通り金利が低いため利息の支払額も少ないです。

そのため、金利上昇時への備えとして自己資金を残しつつ、借りられるだけのお金を借り、自己資本は手元に残した方が得策です。

不動産投資のための不動産の購入は、皆さんが普段行う買い物とは違います。不動産賃貸業という事業の開始です。

多くの会社が自己資本のみで事業は行うことはせず、借入という間接的な方法で銀行等から調達して(借入は自分の資金ではないので、ここでは仮に「他人資本」と呼びます)事業を行っているように、「他人資本」を活用して事業に必要な不動産を購入するということです。

消費のための借入は避けるべきですが、消費の借入と事業の借入は別と考えるとよいでしょう。

金融機関の融資では手元資金の多寡も審査結果に影響します。手元の資金はなるべく残しておくことが、審査においても重要です。

2件・3件と物件を増やしていくことを目指す場合は、特に手元資金に意識することが重要です。

手元にお金を残しておくことで選択肢が増え、金利変動に限らず様々なリスクに対処することも可能です。

返済期間は長く設定する

金利以外に返済期間がキャッシュフローへ影響を与える要因です。

返済期間はなるべく長くとり、毎月の返済額を抑えるようにしましょう。

返済期間が長いと毎月の返済額は低くなり、返済期間が短いと毎月の返済額が高くなります。

不動産投資の融資に限らず住宅ローンにも言えることですが、借りた後に返済期間を短くすることは可能な反面、長くすることはできません。

一般的に借り換えする場合も今の返済期間以内という条件が付く場合が多いです。

金利が高まると返済期間を延ばすことによる利息の負担も大きくなるため、できるだけ短く借りるという考えも必要ですが、後から短くすることもできるので、今のような低金利時代では返済期間はできるだけ長く設定した方が運用中の選択肢が増えます。

また、月々の返済金額を抑えることは、それだけで金利上昇リスクへの対策にもなります。

金利変動がない限り様子を見る

低金利だからこそでもありますが、現在は金利が低いためそれだけで月々の返済金額が抑えられます。

できる限り借り入れをしても、返済期間を長く設定し、さらに低金利のためキャッシュフローに余裕ができます。

大きな金利変動がない限りはこのまま様子を見ましょう。毎月の家賃入金に気を配り、入居者の入れ替えの場合は、一時的な空室期間、修繕費支出によりキャッシュフローに変化がありますので、残高不足が起きないよう口座のチェックも大切です。

金利が上昇したら繰り上げ返済

もし金利が上昇しキャッシュフローが圧迫された場合は、手元に残しておいた資金を使って、繰り上げ返済を検討しましょう。

返済期間を長く設定し、手元に資金を残しておくことの一番のメリットは、問題が生じた際にすぐに対処できる点です。

後から、返済期間を延ばす、借入金額を増やすということはできませんが、最初に借りられるだけ借り、後で繰り上げ返済するということは容易にできます。

また、繰り上げ返済の際に、返済期間短縮と返済額軽減のいずれかを選ぶことができます。

返済期間短縮は、返済額は変えず期間を短くするもので、総金利負担はこちらの方が少なくなるためお得と言えます。

しかし、金利上昇により月の返済額が上がってしまった場合のキャッシュフロー対応には返済額軽減が向いています。

返済額を減らすことで月々のキャッシュフローの改善が見込めます。ただし、一部金融機関ではどちらかしか選べない商品もありますのでご注意ください。

3.複数の部屋を保有することでさらにリスクヘッジできる

物件を複数保有することで、金利が上昇した際に物件を売却し、売却額が残債を上回った場合には、手元に資金を残しその他の物件のキャッシュフローを軽くすることもできます。

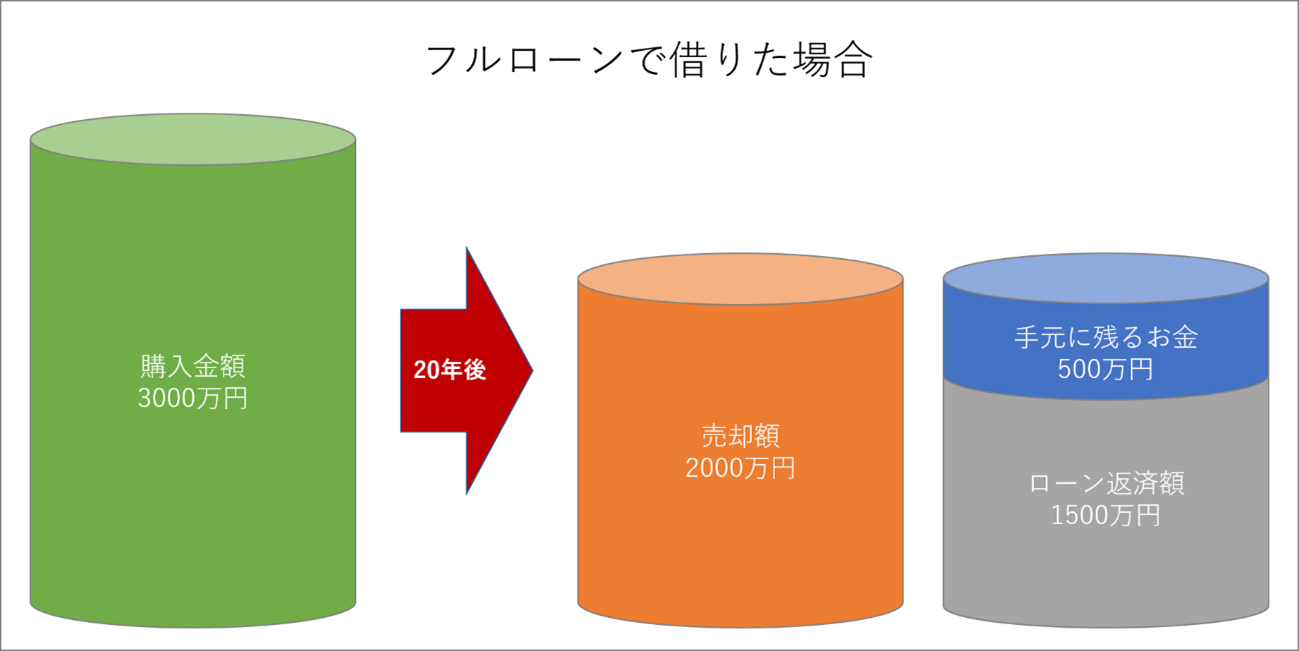

例えば、フルローン3000万円で物件を購入し20年後にその物件が2000万円で売却できローンの残債が1500万円だとすると、手元に500万円残る計算になります。

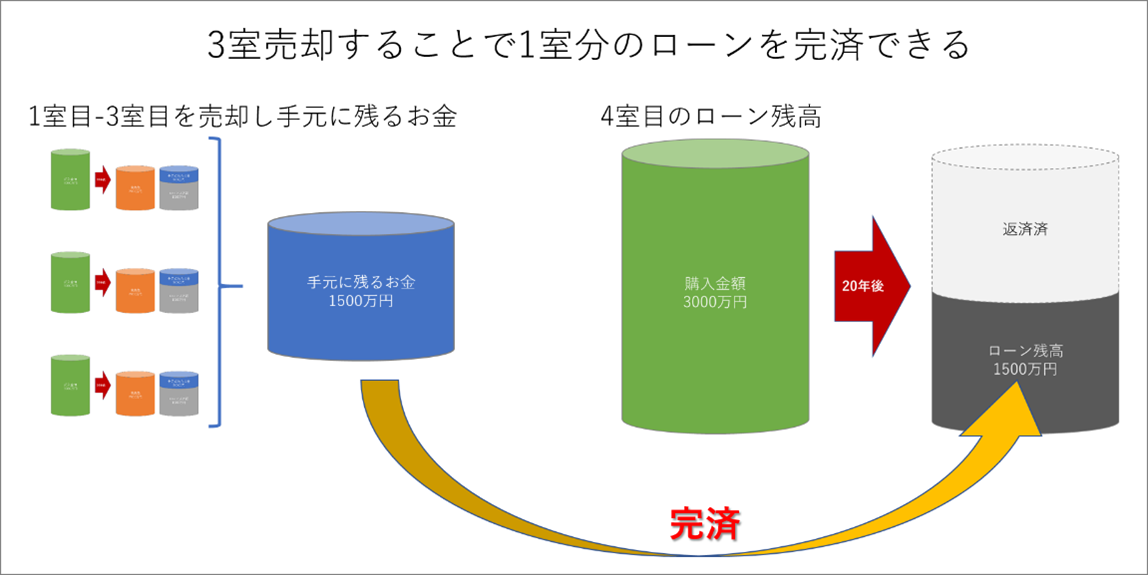

こうして手元に資金を作り、そのお金で他の物件の繰り上げ返済をすると一気に返済を楽にでき、うまく調整することで保有している物件のローンをほとんど完済することも可能です。

このように、複数物件所有することでリスクヘッジする方法もあります。

また、40歳の方が、長期ローンを組むことに不安になる方もいるでしょう。

上記の例のように売却額が残債を上回るケースならば、4室購入しておいて、60歳の時に3室売却したら、1,500万円の現金が残ります。

これで残り1室のローンを完済すれば、無借金のマンションが1室残ることになります。

実はこれが、不動産投資で私的年金を作る醍醐味です。

4.金利変動リスクに強い不動産を選ぶことが最大のリスクヘッジ

金利変動への対処方法をご紹介しましたが、最も効果が高いリスクヘッジ法は、金利変動リスクに強い不動産を選ぶことです。

融資審査では、投資家自身だけでなく物件の資産価値や収益性も審査対象となります。

都心(特に山手線沿線や内側、地方都市でも山手線駅に匹敵するようなターミナル駅の駅近)のワンルームマンションは、収益性が高く空室リスクが低いため、金融機関からの評価が高くローン面で優遇されやすい傾向です。

具体的には都心のワンルームマンションは、以下の点が他の物件よりも秀でています。

・立地が良いため不動産価値が落ちにくい

・空室リスクが低い

・アパートよりも1~2%ほど低い金利での融資が可能な場合も

・賃貸需要が景気に左右されにくい

→経年による賃料の下落スピードが比較的緩やか(景気によっては上がる場合も)

→オフィスビルや地方都市のマンションと違い賃貸需要の波が小さい

なぜ都心のワンルームマンションが良いのかはこちらのコラムで詳しく解説しています

→(都心型不動産投資が強い!中でもワンルームマンションをおすすめする理由)

5.まとめ

不動産投資家にとって、金利上昇リスクは見過ごせない問題です。しかしながら、リスクを考慮した上でローンや物件を選択しておくことで、ある程度のリスクヘッジは可能です。

特に都心のワンルームマンションは、金利上昇リスクにも柔軟に対応できる可能性が高いので、金利上昇リスクを抑えたい方は都心のワンルームマンションへの投資を検討すると良いでしょう。